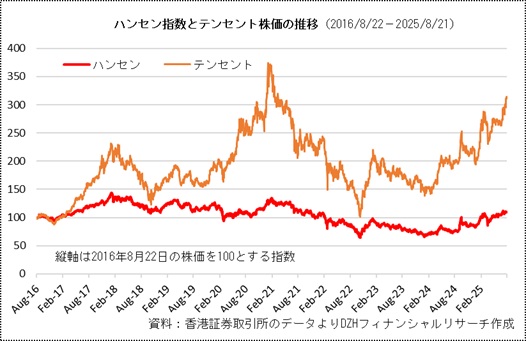

24年から上昇基調、過去10年で株価3倍

中国インターネットサービス大手のテンセント(00700)の株価が1年8カ月にわたって上昇基調を維持しています。過去10年間の同社株価を指数化した次のグラフをみると、2024年以降は右肩上がりになっていることがわかります。

新型コロナ禍の影響で中国の経済活動が停滞していた2022年10月には2015年8月の水準まで落ち込んだものの、現在株価は10年前の3倍超に相当します。さらに、テンセントが構成銘柄となっているハンセン指数をアウトパフォームし続けています。

上半期の利益が2兆円超え、トヨタに匹敵

テンセントが市場から高い評価を受け続けている理由は、当然ですが好業績を上げてきた上に、今後も成長が期待されているからです。同社が8月13日に発表した2025年6月中間決算は純利益が前年同期比15.6%増の1034億4900万元(約2兆1373億円)でした。上半期として初めて1000億元を超え、ファクトセットがまとめた市場コンセンサス予想の994億1000万元を上回りました。ちなみに、トヨタ自動車の2024年4-9月期の連結決算は、純利益が1兆9071億円でした。

SNSを基盤に多様なサービスを提供

テンセントはインターネットを通じて提供サービスならば全て、といってよいほど幅広い業務を個人と企業の両方に向けて展開しています。個人向けサービスでいえば、対話アプリ「微信(WeChat)」がよく知られていますが、単なるSNSツールではなく、多様なサービスを利用者に届けるプラットフォームとして機能しています。米アルファベットが検索ポータルの「グーグル」を基盤として、膨大な人数のユーザーにメールや地図、ストレージ、オンラインゲーム、動画配信などを提供するビジネスモデルとお考え下さい。

決済サービス「微信支付」は日本でも利用可能

なかでもテンセントの収益の柱になっているのがオンラインゲームです。同社は財務報告で事業をVAS(付加価値サービス)、マーケティングサービス(広告など)、フィンテック・ビジネスサービス(決済・クラウドなど)の3分野に分けて報告しており、VAS部門の中核となっているのがゲームです。

2024年通期の財務報告書をみると、売上高の6602億元のうち49%はVASで稼いでいます。しかも同部門の粗利益率は57%と、フィンテック・ビジネスサービス部門(47%)や広告(55%)を上回ります。25年上半期もVASが売上高の50%を占め、粗利益の50%超を稼ぎました。

海外ゲーム事業、25年上半期に高成長

テンセントのゲーム事業で注目したいのが足元で高成長する海外事業の拡大です。2024年通期では、国内ゲームの売上高が前年比10%増の1397億元に対し、海外ゲームが9%増の188億元にとどまっていました。しかし2025年4-6月期(第2四半期)の増収率は国内が前年同期比17%増、海外は35%増とほぼダブルスコアになりました。

人気ゲームの「和平精英」

海外ゲームの高成長を支えている主役は、テンセントが買収・出資によって傘下に収めた中国以外のゲーム会社です。例えば韓国クラフトンは「PUBG MOBILE」を運営し、フィンランドのスーパーセルが「Clash Royale」と「Brawl Stars」を配信しています。2025年に投入された新作ゲーム「Dune: Awakening」はノルウェーのFuncomが開発しました。また、「リーグ・オブ・レジェンド」で知られる米国のライオットゲームズもテンセントの子会社です。

では、テンセントは今後も海外ゲーム事業を増強することで成長を続けていく戦略なのでしょうか。実は、同社の設備投資などの資本的支出の動向をみると、足元で海外ゲーム事業よりも多くの資金と人材を投入している分野があります。人工知能(AI)を生かした既存事業の強化と、AIを基盤とする新規事業です。投資家から見ても、テンセントの今後の成長を占う材料として最も関心が高いのはAI事業戦略でしょう。

テンセントはすでに、独自の大規模言語モデル「混元(Hunyuan)」を開発し、それをベースとするAIアシスタントアプリ「元宝(Yuanbao)」を2024年5月に投入しました。こうした取り組みを核とするテンセントの成長戦略については、次回のコラムでご紹介します。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事