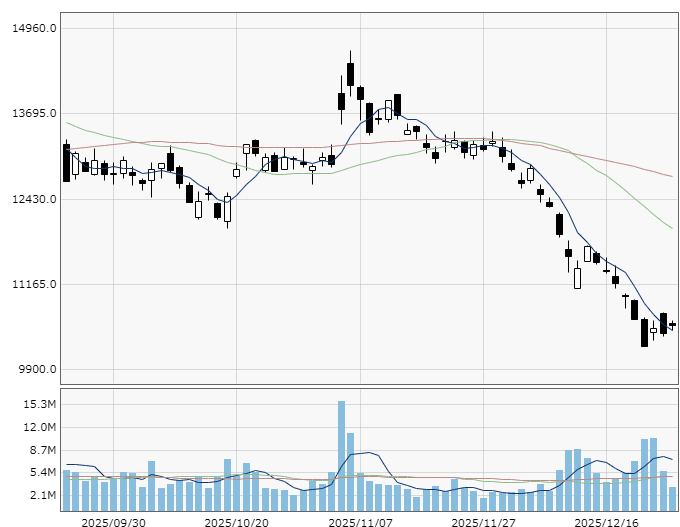

任天堂の株価は足もとさえない展開が続いています。この時期は年末商戦への期待から盛り上がってもいいはずですが、12月22日には10245円まで売られ、今年8月に付けた上場来高値14795円から3割も調整しました。

任天堂日足チャート

株価下落の要因として市場で指摘されているのが、「メモリ価格の上昇」です。現在、半導体市場では「スーパーサイクル」とも呼べる大きな地殻変動が起きています。ChatGPTをはじめとするLLM(大規模言語モデル)の学習や推論には、膨大なデータを高速で処理する必要があり、エヌビディア製のGPU向けを中心にHBM(広帯域メモリ)の需要が爆発的に増加しています。

サムスン電子やSKハイニックス、マイクロンといった主要メモリメーカーでは、利益率が高いAI向けのHBM生産にリソースを集中。その結果、スマートフォンやゲーム機向けに生産されていた汎用DRAMやNANDフラッシュメモリが足りなくなっています。

供給不足はメモリ価格の上昇を招いており、2025年10月時点で約8000円だったDDR5メモリ(16GB)の平均価格は、わずか2カ月後の12月に3万5000円前後(市場参考価格)まで上昇しています。短期間で約4倍超という異例の値上がりです。

また、ブルームバーグが報じたところによると、「Switch 2」に搭載される12ギガバイトのRAMモジュールの価格は、今期だけで41%も上昇したとのことです。任天堂からすれば、製造するためのコストがそれだけ上昇していることになり、業績にも影響が出ます。

「値上げ」か「大幅減益」か 迫られる選択肢

前述してきたようにメモリ価格の高騰を受けて、PCメーカーはパソコンを相次いで値上げしています。ただ、ゲーム機は、PCのように頻繁に価格を転嫁(値上げ)することは容易ではありません。普及台数を最大化させるというプラットフォーマーとしての戦略があるためです。

もし、メモリ価格の上昇分をそのまま本体価格に転嫁すれば、「Switch 2」は大幅に値上げせざるを得ません。しかし、価格が高すぎれば普及スピードが鈍化し、利益率の高いソフトウェア販売の機会を失うリスクがあります。

一方で、普及を優先して本体価格を抑えれば「逆ざや(売れば売るほど赤字)」のリスクが生じ、業績を圧迫します。メモリ価格については、簡単に生産量を増やせないことから2026年中に落ち着く可能性は小さいと指摘する声もあり、企業努力にも限界があるでしょう。

一部では任天堂は長期契約でメモリを調達しているため、足もとの価格高騰による影響は限定的と指摘する向きもありますが、このまま高騰が続けば、どこかで高値による調達が避けられなくなります。

市場は今、「高騰するメモリの影響を吸収しつつ、ユーザーが納得する価格でハードを提供し、なおかつ利益率を維持できるのか?」という複雑な問題に対し、任天堂がどんな解を出すのかを固唾を飲んで見守っている状況です。この不透明感が晴れるまで、株価は上値の重い展開が続く可能性があります。

とはいえ、任天堂の強みはIPにあるとも言えます。短期的にはコスト増による収益性の悪化が避けられないとしても、「マリオ」や「ゼルダ」をはじめ、同社にしかない強力なIPを活用したゲームソフトが今後も生まれ続ける限り、ゲームファンは値上げ後も「Switch 2」を支持するでしょう。それを市場が改めて評価するタイミングでは株価も戻り基調に転じると考えます。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事