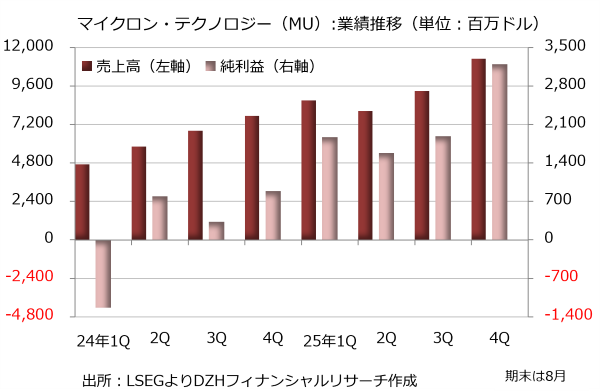

マイクロン・テクノロジー、生成AI関連の需要増で恩恵

半導体メモリー大手のマイクロン・テクノロジー(MU)が発表した2025年6-8月期決算は売上高が前年同期比46%増の113億1500万ドル、純利益が3.6倍の32億100万ドルとなりました。非GAAP(米国会計基準)のEPS(1株利益)は3.03ドルで、LSEGがまとめた市場予想の2.86ドルを5.9%上回っています。

生成人工知能(AI)関連の需要増が続き、関連事業が好業績のけん引役となりました。特に大規模なサーバーリソースのあるデータセンターを持ち、クラウドコンピューティングサービスを提供するハイパースケーラー向けのビジネスが引き続き好調です。

こうした企業向けのメモリーソリューションと広帯域メモリー(HBM)を合わせたクラウドメモリー部門は売上高が3.1倍の45億4300万ドルに急増し、営業利益率は前年同期の33%から48%に上昇しています。

モバイル・パソコン部門は売上高が25%増の37億6000万ドルと成長し、営業利益率は前年同期の20%から29%に上昇しています。自動車・組み込み向け部門は売上高が17%増の14億3400万ドルと成長し、営業利益率は11%から20%に上昇しました。両部門とも順調に伸びています。

一方、データセンターの敷地や設備を他社に貸し出すOEM事業者向けのコアデータセンター部門は売上高が23%減の15億7700万ドルにとどまり、営業利益率が前年同期の27%から25%に低下するなど苦戦しています。データセンタービジネスではハイパースケーラー向けと明暗を分けました。

2025年8月通期決算は売上高が前年比49%増の373億7800万ドル、純利益が11.0倍の85億3900万ドルです。サンジェイ・メロートラ最高経営責任者(CEO)は「米国で唯一のメモリーメーカーとしてAIがもたらす好機をつかむことのできる独特のポジションについている」とコメントしています。

決算発表時のガイダンスでは2026年9-11月期の売上高を122億-128億ドル、営業利益率を49.5-51.5%、調整後EPSを3.60-3.90ドルと予想しています。

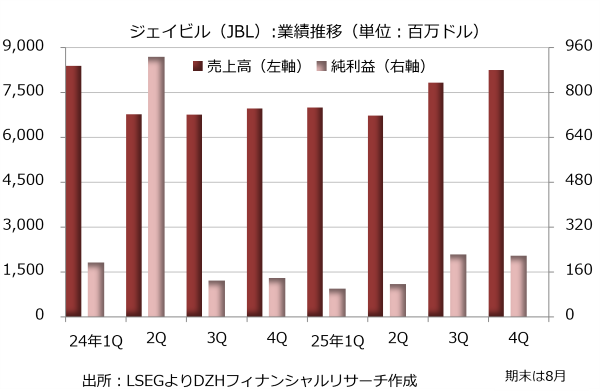

ジェイビル、情報インフラ部門が急成長

電子機器の受託製造サービスを手掛けるジェイビル(JBL)が発表した2025年6-8月期決算は売上高が前年同期比18%増の82億5200万ドル、純利益が58%増の2億1800万ドルとなりました。調整後コアEPS(1株利益)は3.29ドルで、LSEGがまとめた市場予想の2.92ドルを12.7%上回っています。

特別要因が純利益を押し上げたという側面もありますが、こうした要因を除いた場合でも成長力は強く、非GAAPのコア利益は33%増の3億6000万ドルに伸びています。

人工知能(AI)関連の需要が好業績に結びついているようです。マイク・ダストール最高経営責任者(CEO)は「AI関連の力強い需要が資本財、データセンター、ネットワーキングなどの分野に及び、自動車・再生可能部門の低迷を相殺して余りある」と述べ、分散化した事業構造が健全な業績につながったとの見方を示しています。

実際にサーバーやストレージ製品、データセンターインフラ機器、ネットワーキング機器などで構成される情報インフラ部門が62%増収と大きく成長し、全体の売上高を押し上げました。IoT製品・デジタルコマース機器部門が14%減少となりましたが、穴埋めしています。

2025年8月通期決算は売上高が前年比3%増の298億200万ドル、純利益が53%減の6億5700万ドルです。前年に多額の売却益を計上した反動が大幅減益の要因で、非GAAPのコア利益は2%増の10億8200万ドルと小幅ながら増益でした。

決算発表時のガイダンスでは2026年9-11月期の売上高を77億-83億ドル、営業利益を2億6300万-3億4300万ドル、調整後コアEPSを2.47-2.87ドルと予想しています。

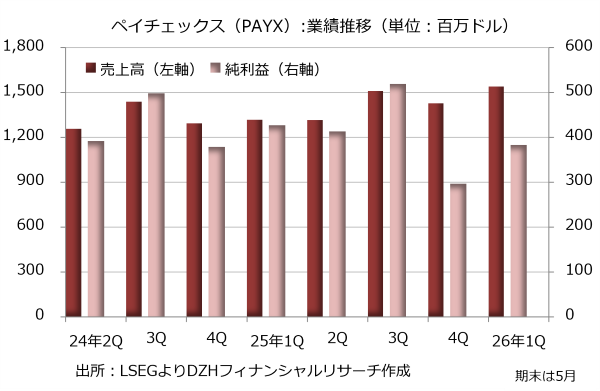

ペイチェックス、ペイコア買収効果で17%増収

人材管理ソリューションを提供するペイチェックス(PAYX)が発表した2025年6-8月期決算は売上高が前年同期比17%増の15億4000万ドル、純利益が10%減の3億8400万ドルとなりました。非GAAP(米国会計基準)の調整後EPS(1株利益)は1.22ドルで、LSEGがまとめた市場予想の1.21ドルを0.8%上回っています。

2025年4月に同業のペイコアを買収した効果でサービスを提供する顧客が増え、売上高が伸びました。特に管理ソリューション事業の売上高の17%を占めるなど業容の拡大に結びついています。

一方、ペイコアの買収に伴い、補償関連の支出や無形資産の減価償却費などが増えた上、テクノロジーやマーケティングの支出も拡大し、営業費用は29%増の9億9800万ドルに膨らんでいます。この結果、営業利益は1%減の5億4200万ドルに縮小しましたが、ペイコア買収に伴う営業費用8400万ドルを除く調整後営業利益は15%増の6億2700万ドルとなります。

ペイチェックスが決算発表時に示したガイダンスでは2026年5月通期決算の売上高が前年比で16.5-18.5%増えると予想し、6月に発表した前回予想を据え置いきました。一方、調整後EPSについては9-11%増えるとの見方を示し、前回予想の8.5-10.5%増から上方修正しています。

人気ランキング

人気ランキング

連載

連載

話題のタグ

話題のタグ

関連記事

関連記事