コロナ禍ではテレワークやメタバース、電気自動車(EV)、脱炭素などの新たなテーマ新たな需要が生まれ、それとともにIT・ハイテク株が著しく上昇しました。

米国市場ではNASDAQ、日本では東証マザーズ市場(現グロース市場)の銘柄が大きく物色され、結果的にバブル的な上昇になったことは記憶に新しいと思います。

ナスダック総合指数 週足

出典:DZHフィナンシャルリサーチ

ナスダックが上昇を続ける中でハイテク・グロース株が大いに賑わいましたが、投資信託もさまざまな商品が注目されました。SNS・YouTubeなどでの紹介も相まって、某世界株式やS&P500のインデックス投信に「全部突っ込めばOK」のような動画、記事が乱立するような事態です。

栄枯盛衰のレバナス?

昨今ではネット発の情報が独り歩きしやすいですが、その中でも特に熱狂的だったのが通称「レバナス」です。大雑把に言うと、指数である「ナスダック100」の変動率に対して、上にも下にもほぼ2倍動くように設計された投信のことです。同じ投信がいくつか販売されていますが、一番最初に設定された「iFreeレバレッジ NASDAQ100(以降、レバナス)」の残高が最も多いです。

仮に「ナスダック100」が10%上昇すれば「レバナス」は大体20%上昇するため、非常に利益率が高いですね。また、公募投信という形で購入するため、信用取引のように追証も発生しません。万が一、レバナスが償還されることになってもその時の時価で換金されるため、損はしているものの投資資金の一部は戻ってくるでしょう。

このような理由もあって、米国株が上昇を続ける中では人気を博した「レバナス」ですが、最近では暴落と言って差し支えない基準価格の下落に見舞われています。

出典:「iFreeレバレッジ NASDAQ100」の月次レポートから抜粋

このように、一時は40000円を超えていた基準価格が2022年9月下旬では18000円台まで下落。設計通り、指数よりも2倍程度下落するため、高値圏で買ってしまった人は半値です。こうなると「泣く泣く手放す」または「いつか戻ると信じて持ち続ける」の2択しかありません。

持ち続ける?手放す?

前述の通り、レバレッジがかかっていますが信用取引のように追証が発生するわけでもなく、強制的に決済させられることはありません。したがって現物のように塩漬けにしたり、巷で流行りの気絶投資法をすることもできます。

一方で、保有期間が長くなると特有のリスクも発生してしまいます。ぱっと考え付くのは信託報酬(運用コスト)だと思いますが、ほかにも2つの大きなリスクが存在します。

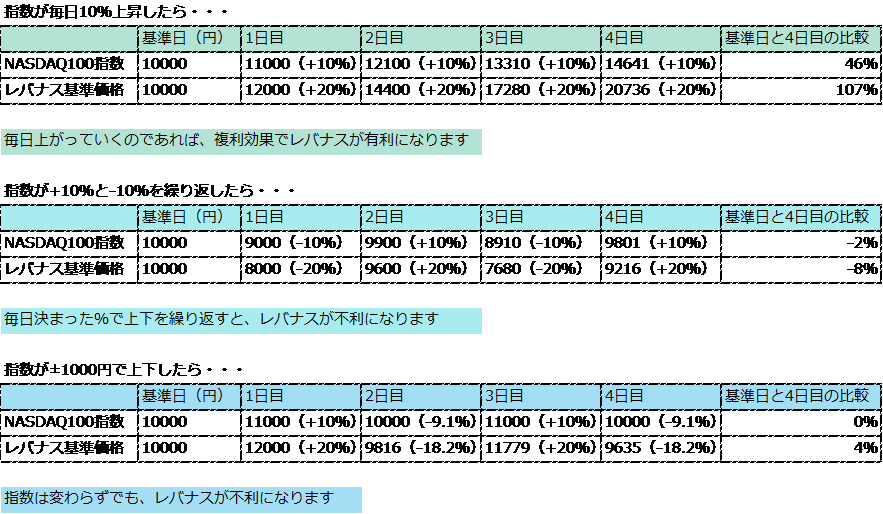

<もみ合い相場に弱い>

上の比較では、見やすくするため細かい数値は省いていますが、おおむねこの数値になる計算です。このリスクは目論見書にも記載されており、購入前には十分に理解しておく必要があります。

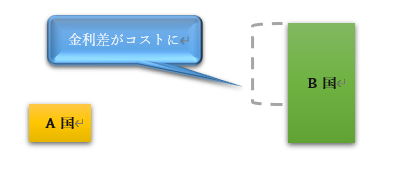

<ヘッジコスト>

「レバナス」では指数の騰落率に連動させるため、為替ヘッジを行っています。名前の通り為替リスクを低減させる取引ですが、金利の低い国と高い国の間で為替ヘッジを行うと、金利差相当分のコスト(ヘッジコスト)がかかります。日本の短期金利は-0.1%、米国は3.25(22年9月28日時点)ですので、為替ヘッジを使って米国株に投資をすると、大体年率3~4%近いヘッジコストが発生する計算です。

「レバナス」の信託報酬は税込み0.99%のため、計算上は年間5%(22年9月28日時点)の実質コストが発生することになります。一般的なアクティブ投信よりもはるかに高い運用コストですね。ヘッジコストはその都度変わっていきますが、日本の金利が米国を上回らない限り、多かれ少なかれヘッジコストが発生します。

リスクをしっかり把握しよう

前述したように、もみ合い相場に弱いこと、ヘッジコストがかかることを踏まえると、あまり長期運用に適した商品とは言えないでしょう。

大和アセットマネジメントが発行する「レバナス」の目論見書にも長期運用のリスクはきちんと書かれておりますし、楽天投信投資顧問が運用する「レバナス」の目論見書には、短期投資向けと明記されています。

ご存じの通り上昇相場の時には、「レバナス」は群を抜いたパフォーマンスを発揮します。

個人的にはレバナスはポートフォリオに加えてもよい商品だとは思います。ただ、リスクとリターンは表裏一体というように、上昇した分以上に下落するリスクが他の投信よりも高いため、十分にリスクを理解したうえで購入を検討したほうがよさそうです。

なお、現在では「NASDAQ100 3倍ブル」「NASDAQ100 3倍ベア」といった商品も販売されております。名前の通り3倍程度上下する「レバナス」であり、地合いも相まってかベア型の残高は急拡大中です。また、基準価格の下落に対して「レバナス」の残高は比較的安定していることから、下がったところで買う人が多いとみられます。ただ、「レバナス全力」はせず、ポートフォリオへのスパイス分として保有する程度にとどめるのがよいでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事