人気だった商品の第5弾は、かの有名なキャシー・ウッド氏率いるアーク・インベストメント・マネジメントが運用助言を行う「グローバル・フィンテック株式ファンド(以下、Gフィンテック)」です。

設定日は2016年12月16日であり、そろそろ運用開始から6年が経過します。今でこそ、フィンテックといえばキャッシュレス・・・のようにある程度認知されてきましたが、当時のお客さんの反応は「?」というものでした。

そもそもフィンテックとは?

フィンテック(FinTech)は、金融(Finance)と技術(Technology)を組み合わせた造語で、

最先端のテクノロジーを駆使した「新たな金融サービス」のことを言います。国内で乱立している「○○ペイ」もフィンテックの1つであり、ほかにもビッグデータやAIを使った融資、Eコマース、暗号資産、クラウドファンディングなど「お金×IT」に関係しそうなことは、もれなくフィンテックに関係する分野です。

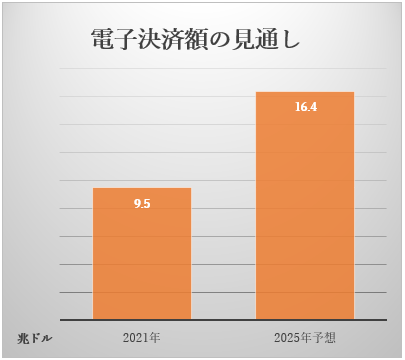

昨今では非接触のニーズも生まれましたし、ネット社会に慣れているミレニアル世代の増加、新興国での需要拡大など、フィンテック市場はさらなる拡大が見込まれています。

各データを基にDZHフィナンシャルリサーチ作成

日本よりも海外で普及

消費者庁によると、日本における2021年のキャッシュレス決済比率は32.5%であり、このうちクレジットカードが27.7%、電子マネーが2.0%、コード決済が1.8%だそうです。そこそこ増えてきたとは思いますが、やはり現金支払いの比率が高いですよね。

一方、海外を見てみるとキャッシュレス決済がかなり浸透している国もあります。キャッシュレス推進協議会によれば、2020年時点で主要国の中で最も高いのは韓国(93.6%)、次いで中国(83.0%)、オーストラリア(67.7%)、英国(63.9%)・・・となり、日本(29.8%)は10番目です。米国(55.8%)は7番目ですが、日本とは倍近い差があります。

韓国がすさまじい普及率となっていますが、所得控除を受けられるなど国がキャッシュレス化を促進したことなどが大きな要因とされています。英国も2012年ロンドン五輪の際にタッチ決済が整備されたことがキッカケとのこと。

ほかにも、犯罪率が高い、国土が広くATMが遠い、金融機関が少ないなど、お金に関する困りごとが多い国では普及率が高い傾向にあります。日本は比較的治安が良く、金融機関の支店も多いです。コンビニATMはそこらじゅうにありますし、お金の出し入れに困ることは少ないですよね。

もちろん、ここで述べた理由以外にもさまざまな要因があると思いますが、大まかにいうとこのような感じです。

フィンテック企業って儲かるの?

モノづくり企業がヒット商品を生み出して大儲け・・・というのはすぐイメージできますが、フィンテック企業って儲かるの?株価は上がるの?と疑問に思うかもしれません。

その答えとしてはイエスで、普及すれば大儲けできます。フィンテック企業は金融分野のITサービスを提供するので、そのサービスを利用してくれる人が増えるほど手数料収入が増える仕組みです。寝てても収益が得られることから「ストックビジネス(俗にいうチャリンチャリンビジネス)」と言われることも。

例えば・・・

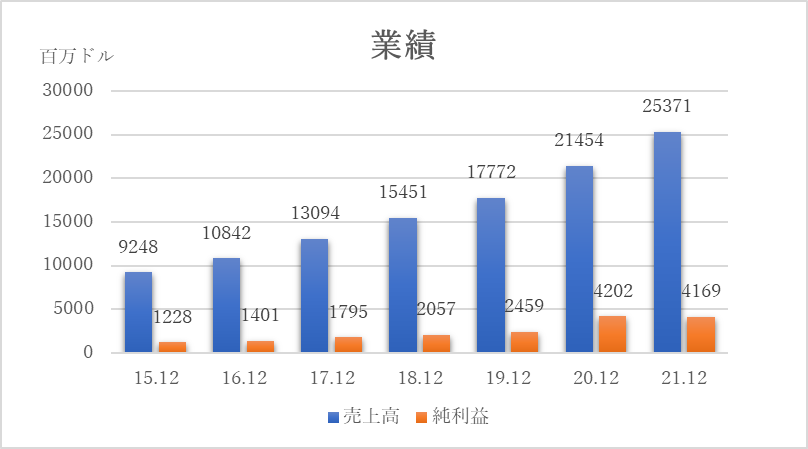

下の表2つは、米国の電子決済サービス企業「ペイパル・ホールディングス」の株価と業績の推移です。

上の図を見るとコロナ禍以前も株価が堅調に推移し、15年→19年で2倍以上になっていますね。業績についても、売上高、利益ともに成長しています。

ファンドの実績は?

大きな成長が期待できるフィンテック分野ですが、一番気になるのはファンドの実績だと思います。アーク社CEOのキャシーウッド氏と言えば、破壊的なイノベーションをもたらす企業に投資するスタイルの超敏腕ファンドマネージャーであり、女性版ウォーレン・バフェットと称されることもあります。知っている人も多いかもしれませんが、米国ではアーク・イノベーションETFを中心に絶大な人気を誇ります。

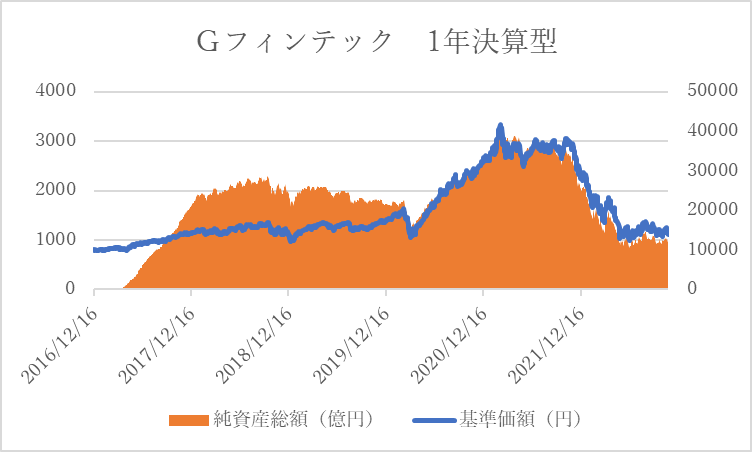

そんなグローバル・フィンテック株式ファンドの実績は・・・

運用開始からみると上記のような推移となりました。20年以降はハイテク・グロース株がバブル的な勢いで上昇しましたので、1万円で始まった基準価格も一時4万円超えまで値上がりしました。

「グローバル」がつくファンドにありがちですが、イノベーションの中心が米国ということもあり、Gフィンテックも8割程度が米国株です。最高値からの下落率は一時70%を超え、レバナスもびっくりのジェットコースターぶりですね。

一時は3000億円を超えていた残高も、今では1000億円を切ってしまいました。ただ、解約が相次いだというよりも、単に値下がりした分が目減りしたようにも思えます。成長企業の株価は変動が大きい傾向にありますが、将来的にフィンテック分野のサービスを使うのが当たり前となったとき、このファンドが続いていればテンバガーとなっていても不思議ではなさそうですね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事