不動産投資とは、不動産を購入して他者に貸すことで家賃収入を得ることを目的にした投資です。年金や保険の代わりに活用する方も多く、最近では20~30代の方で不動産投資を始める方も増えてきました。

不動産投資は物件の購入費用が高いことから、初心者には難しい投資と考えられていますが実際はどうなのか気になる方も多いでしょう。そこで、本記事では不動産投資におけるローンや融資について解説します。

不動産投資ローンとは?

不動産投資ローンとは、賃貸用物件を購入する際に利用する融資のことです。物件を買うためのローンであるため「住宅ローン」と混同されがちですが、自宅の購入やリフォームに充てる住宅ローンとは異なり、不動産投資を行う際に利用されます。

不動産投資用の物件を購入する場合は住宅ローンを利用できず、必ず不動産投資ローンを組まなければなりません。不動産投資ローンは各銀行によって金利や必要な所得といった条件が異なります。

不動産投資ローンにおける金利の種類

不動産投資ローンにおける金利の種類は次の2つです。

● 変動金利

● 固定金利

それぞれ詳しくみていきましょう。

1.変動金利

変動金利とは、短期プライムレート(基準金利)の変動によって数年ごとに金利を見直すものです。固定金利よりも金利が低く設定されており、金利が低い時に借りれば支払う利息が少なく済みます。

一方、ローン返済期間中に金利が上昇して返済額が増えると返済が困難になる恐れがあります。そこで、金利上昇による返済への負担を減らすために、金利が上昇しても5年間は返済額が変動しない「5年ルール」が設けられています。

よって、金利が上昇したからといって即座に返済額が上がるものではありません。また、6年目から返済額が変わりますが、返済額の1.25倍が上限となる「1.25%ルール」もあるため、ある程度負担は軽減できるでしょう。

ただし、これらのルールの適用は金融機関によって異なるため、ローン契約時にはしっかりと確認しなければなりません。

参考:〔投資用不動産ローン・住宅ローン〕「変動金利型」とはどのようなもの

2.固定金利

固定金利の場合、一定期間は金利が変わらず固定されます。金利変動リスクがないため、安心して不動産投資を行えるでしょう。

一方、変動金利よりも高い金利であるため、金利が上がらない場合は変動金利以上の返済額になる可能性があります。また、金利が下がった際の恩恵を受けにくかったり、固定期間が終了すると金利の見直しが必要になったりといったデメリットもあるため、注意が必要です。

不動産投資ローンで融資を受けるべき3つの理由

不動産投資ローンで融資を受けるべき理由として次の3つが挙げられます。

● レバレッジ効果を期待できる

● 団体信用生命保険に加入できる

● 手持ちの自己資金を残せる

それぞれ詳しくみていきましょう。

1.レバレッジ効果を期待できる

不動産投資におけるレバレッジ効果とは、少ない自己資金と銀行からの融資を組み合わせて、自己資金だけでは難しい物件にも投資ができるようになることです。自身の手元に数百万円しかない場合でも、数千万円規模の物件に投資ができます。

自己資金だけで不動産投資を行う際は、金融資産に数千万円単位の余裕がないと購入が難しいでしょう。この点からも点不動産投資ローンで融資を受けるべきといえます。

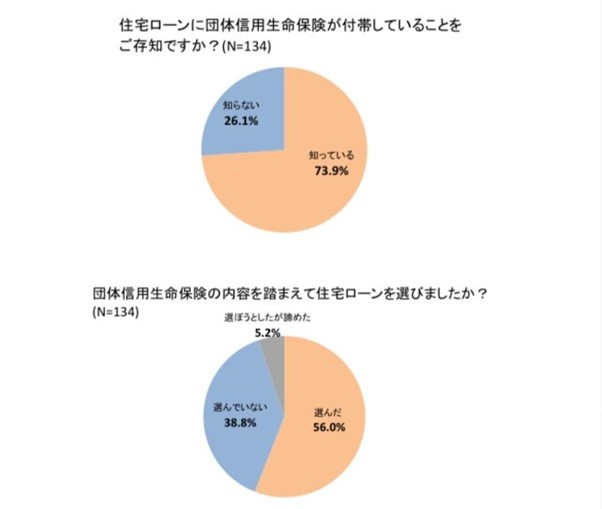

2.団体信用生命保険に加入できる

引用:医療保険と死亡保険には半数以上が加入、「がん」に対する不安が最も強い【「生命保険に対する消費者意識調査」結果公開】

団体信用生命保険とは、債務者が完済前に事故や病気で亡くなった場合などに、その時点の残債を債務者の代わりに金融機関へ弁済してくれる制度です。債務者が亡くなった場合、家族にローンを背負わせることなく不動産を残せます。

また、不動産からの家賃収入も得られるため、もしもの時のことを考えると加入しておきたい保険といえるでしょう。ただし、団体信用生命保険は生命保険の一部であるため、持病がある場合は加入できない場合があります。

なお、オンライン住宅ローンサービスを運用する「MFS」が生命保険について調査したところ、3割近くの方が「団体信用生命保険」を知らないと回答しています。

参考:団体信用生命保険

3.手持ちの自己資金を残せる

不動産投資では、修繕や改修などで緊急にお金が必要な場面が出てきます。そのため、投資用物件の購入にすべての自己資金をつぎ込んでしまうと、急遽の場面で対応できない可能性があるのです。

しかし、不動産投資ローンを活用すれば、自己資金を手元に残せます。手持ち資金として、収入3ヶ月分は残しておくとよいでしょう。

不動産投資ローンで融資を受ける2つの注意点

不動産投資ローンで融資を受ける際の注意点として次の2つが挙げられます。

● 利息が生じる

● 抵当権が設定される

それぞれ詳しくみていきましょう。

1.利息が生じる

ローンを組むと利息が発生します。ローンの総額や金利、借入年数によって変わりますが、少なくとも数十万円程度、多いと数千万円にもなります。

例えば、5,000万円のローンを「金利2%」、借入年数「20年」で組んだとしましょう。この場合、返済金額は「6,070万6,000円」となり「1,000万円以上」の利息が発生します。

そのため、ローンを組む際は借入期間を短くしたり、繰上げ返済をしたりして利息を減らすことが大切です。事前に返済シミュレーションをして、合計の返済額を考慮したうえで検討しなければなりません。

2.抵当権が設定される

抵当権とは、金融機関が住宅ローンとしてお金を貸す際にそのお金で購入する不動産と担保として確保できる権利のことです。

万が一、ローンの返済が滞った場合に金融機関が担保とする不動産を差し押さえたり、競売にかけたりできます。抵当権が設定されると、ローンの完済までは差し押さえや競売にかけられるリスクがあることを理解しておかなければなりません。

まとめ

不動産投資は他の投資と比べ初期費用が高い傾向にあるため、すぐに利益を得られるものではなく、長期的な視点が求められます。

投資戦略を誤ると多額のマイナスを背負いかねません。そのため、自分なりのルールをしっかりと決めて買い増していくことが大切です。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事