家族信託制度が注目されています。家族信託とは親世代が持っている資産を家族のなかで管理・運用を行う資産管理方法のことです。少子高齢化の進むなか、認知症になった人の資産が凍結されるという社会問題が発生しており、解決方法のひとつとしても提唱されています。もちろん、この資産には生命保険も含まれます。生命保険で家族信託の運用をするとき、どのような特徴があるのでしょうか。

家族信託とは何か

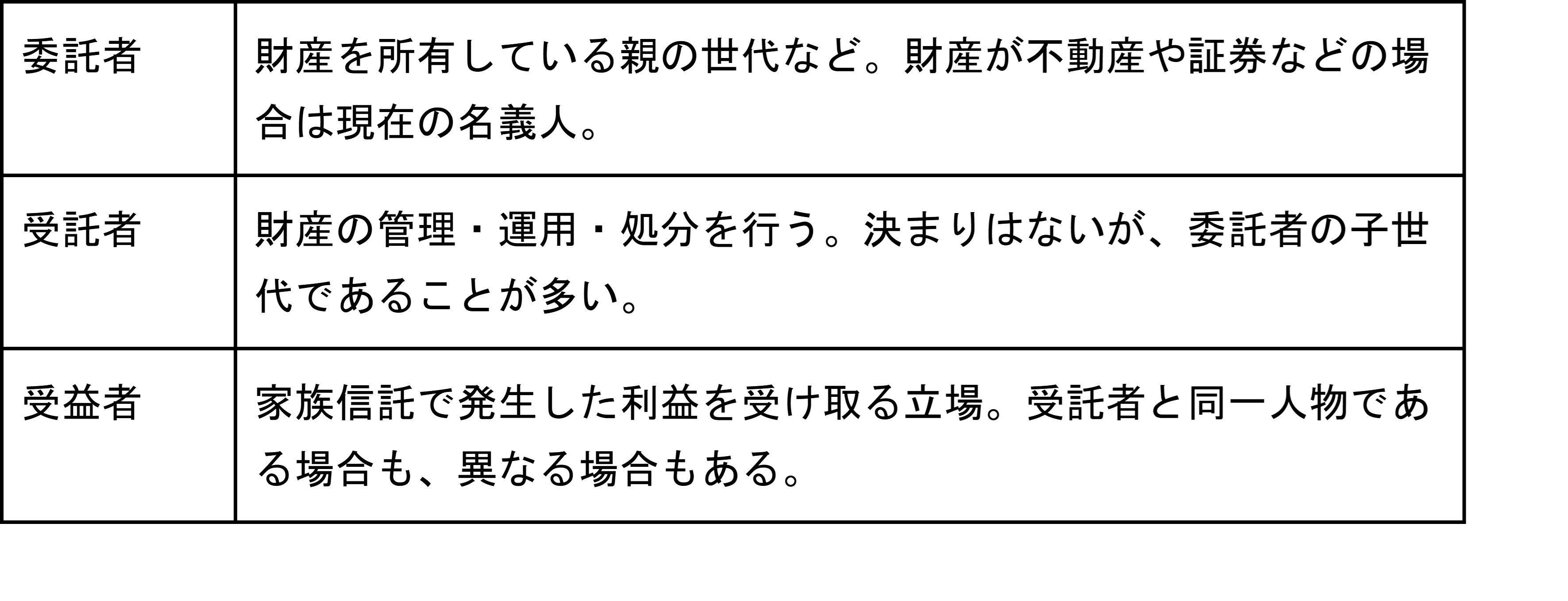

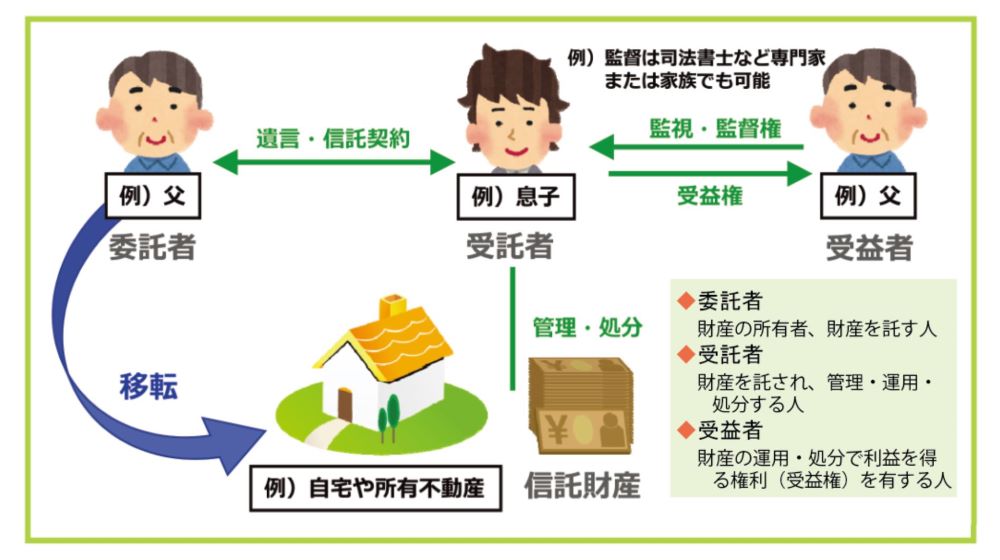

家族信託は家族のなかに、委託者・受託者・受益者といった3つの立場を設定します。

受託者は委託者から預託された財産を預かるとともに、「運用」をするのが家族信託の特徴です。運用は本メディアで使われている運用と同じ意味で、投資信託などで元本を投資し、利益創出を目指すことです。運用の結果生じた利益を受け取るのが受益者です。

三者間で家族信託の契約書を締結します。契約書は弁護士や司法書士などプロフェッショナルな専門家に依頼して作成することが一般的です。経験の浅い当事者で作った家族信託はトラブルを招くものも多く、プロの眼を入れることをお勧めします。

参照:阿波銀行HP

(1)家族信託と成年後見制度の違い

家族信託と似た制度に、以前から使われている成年後見制度があります。家族信託で委託者となる世代には高齢者が多く、判断能力の低下は避けて通れない問題です。成年後見制度では後見人の管理の下で財産を守っていく(保全)することができますが、「運用」をすることができません。成年後見制度のこの特徴が、家族信託への注目を集める要因になったといえます。

(2)不動産の運用に家族信託は最適

受託者が資産を運用する、とはどういうことでしょうか。この場合の資産は現預金よりも、不動産をイメージした方がわかりやすいです。たとえば委託者が賃貸アパートを有していたとします。賃貸アパートは入居募集や物件管理、管理会社との折衝やメンテナンスなど、運用のなかでもとても「行動」の多い資産運用方法です。

これを体力・気力の低下している高齢者が担うのはとても難しいもの。そこで受託者が委託者の代わりとなり、不動産資産の運用をします。方法論として、子世代に不動産物件を贈与する手法もありますが、贈与税が必要となるというデメリットがあります。家族信託は不動産の所有者はそのままに、運用のみを委託し、受益者はメリットを享受するという制度です。

生命保険は家族信託の運用資産となるのか

この場合の不動産は生命保険に置き換えて考えることもできます。生命保険は検討し申込手続きを終えると保険会社に運用を委託するため、不動産ほど運用の手間はかからないものですが、生命保険を活用した家族信託も無くはありません。

(1)生命保険は不動産ほどこまめに利益を生まない?

懸念なのは、運用中も利益を生む不動産に比べて、生命保険は一括で利益を生む仕組みです。運用の特徴上、こまめに利益を生み出し受益者に送る家族信託のスキームには、あまり向いていないといえるでしょう。

生命保険単体を信託する、生命保険単体で利益を生むというよりも、委託者が保険に加入することで保障の対象となり、委託者まわりを保全するという考え方が適切です。また、資産運用面においても同じく保険単体ではなく、現金や不動産など他の資産を合わせた資産配分のときに、そのなかのひとつとして生命保険を活用できる(アセットアロケーションの一部になる)という言葉の方が正しいでしょう。

(2)家族信託と生命保険信託

生命保険を信託財産にする場合、受託者を家族ではなく保険会社(若しくは信託銀行など)が担う生命保険信託という仕組みもあります。保険を使った運用という意味ではプロフェッショナルによる運用になるため期待できる反面、費用が高いというデメリットもあります。

受託者が委託者の家族・親族ではない場合、本来は家族信託という言葉を使うのは誤っており、「商事信託」と呼ばれます。なお、ケースによっては商事信託=費用が高いという評判に対応するためか、「保険会社を活用した家族信託」という言い方をしている場合もあるので注意しましょう。

生命保険視点から見た家族信託制度をお伝えしました。家族信託制度は一見難しい印象があり敷居が高くなりますが、大切な財産を守るという視点では、とても活用できる制度です。最近はスマートフォンのアプリを使って、家族信託の契約を進められるサービスも生まれ、注目されています。家族信託の組成を通して家族の財産を守ろうとする現役世代はぜひ利用検討してみましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事