近年、各世帯で投資が当たり前になりつつありますが、不動産投資は初期投資に数百万円から数千万円かかることから手軽にはじめられる投資ではありません。そのため、中々はじめられなかったり、あきらめたりする人も少なくないでしょう。

ただし、不動産投資は初期投資費用こそ高額ですが、うまく運用できれば安定的な収入を得ることが可能です。本記事では、不動産投資の運用方法とメリット・デメリットについて解説します。

不動産投資で資産運用する2つの方法

不動産投資では以下の2つの方法で資産運用を行います。

● 賃貸物件からの家賃収入

● 不動産の売買

家賃収入を「インカムゲイン」、不動産売買による売却益を「キャピタルゲイン」と呼び、不動産投資は一般的にインカムゲインで資産を形成していくケースが多いです。ここでは、各方法について詳しく見ていきましょう。

1.賃貸物件からの家賃収入

不動産投資では、マンションやアパートなどの物件を賃貸に出し、毎月の家賃収入を得るケースが多いです。戸建住宅やビルを賃貸物件にする人もいらっしゃいますが、家賃収入を得るという点では仕組みに違いはありません。

物件を購入する際はローンを組むことが一般的です。毎月のローンの支払には家賃を充てられるため、生活に影響することなく投資ができます。時間はかかりますが、将来的には年金以上の資産になるため、気長に投資を続けると良いでしょう。

2.不動産の売買

不動産投資における最終段階が不動産の売却です。物件の劣化などで家賃収入が得られなくなっても、物件や土地の価値があれば利益を狙えます。

安く買って高く売ることで利益を得られますが、物件や土地は景気やその地域の住居需要に大きく左右されるため、必ずしも高い売却益を得られるとは限りません。したがって、不動産投資は「賃貸物件からの家賃収入」が運用の基本となります。

不動産投資で資産運用する3つのメリット

これまで、不動産投資の資産運用についてお伝えしました。ここからは、不動産投資で資産運用する上でのメリットについてそれぞれ詳しくみていきます。

1.長期的かつ安定的な収入が見込める

1~2ヶ月程度で退居することはほとんどなく、家賃も一定のため空室にならなければ安定的な収入が見込めます。賃貸に出していれば家賃収入をローン返済に充てられるため、月々の負担を大幅に減らせるでしょう。

また、新築物件であれば40~50年は保てることからローン返済後も長期的な家賃収入が見込めます。こうした長期的かつ安定的な側面から、年金代わりに不動産投資をする人も多いです。

2.節税や相続対策につながる

不動産投資で節税できる税金は以下の3種類です。

● 所得税

● 住民税

● 相続税

確定申告で不動産所得が赤字になった場合、他所得と損益通算すれば「所得税」と「住民税」を軽減できる可能性があるでしょう。また、貯金額が多ければ、現金で相続するよりも不動産で相続した方が相続税を抑えられます。

不動産投資で節税・相続税対策するためにも、物件の法定耐用年数をはじめとする減価償却のルールと税金関係の知識は正しく身につけましょう。

3.生命保険の代わりになる

不動産投資でローンを組む際は、団体信用生命保険(団信)と呼ばれる保険に加入することが一般的です。団信に加入すると、万が一ローンの返済途中で亡くなった場合、保険適用によって残りの残債が免除されます。

ローン免除後の物件は相続者のものとなり、賃貸に出して家賃収入を得ることが可能です。また、相続せずに売却するとしても、売却益を得られるため、選択肢の広い生命保険と考えて投資する人もいます。

不動産投資で資産運用する3つのデメリット

不動産投資で資産運用するのはメリットばかりではありません。ここでは、不動産投資の資産運用におけるデメリットについてそれぞれ詳しく解説します。

1.空室リスクが伴う

不動産投資では家賃収入でローンを返済するため、空室が出た際は自己資金から返済をしなければなりません。

不動産投資を管理する会社によっては、空室分のお金を補填してくれる会社もありますが、自己資金で解決するケースがほとんどです。そのため、空室リスクに対処できる貯蓄を確保する必要があります。

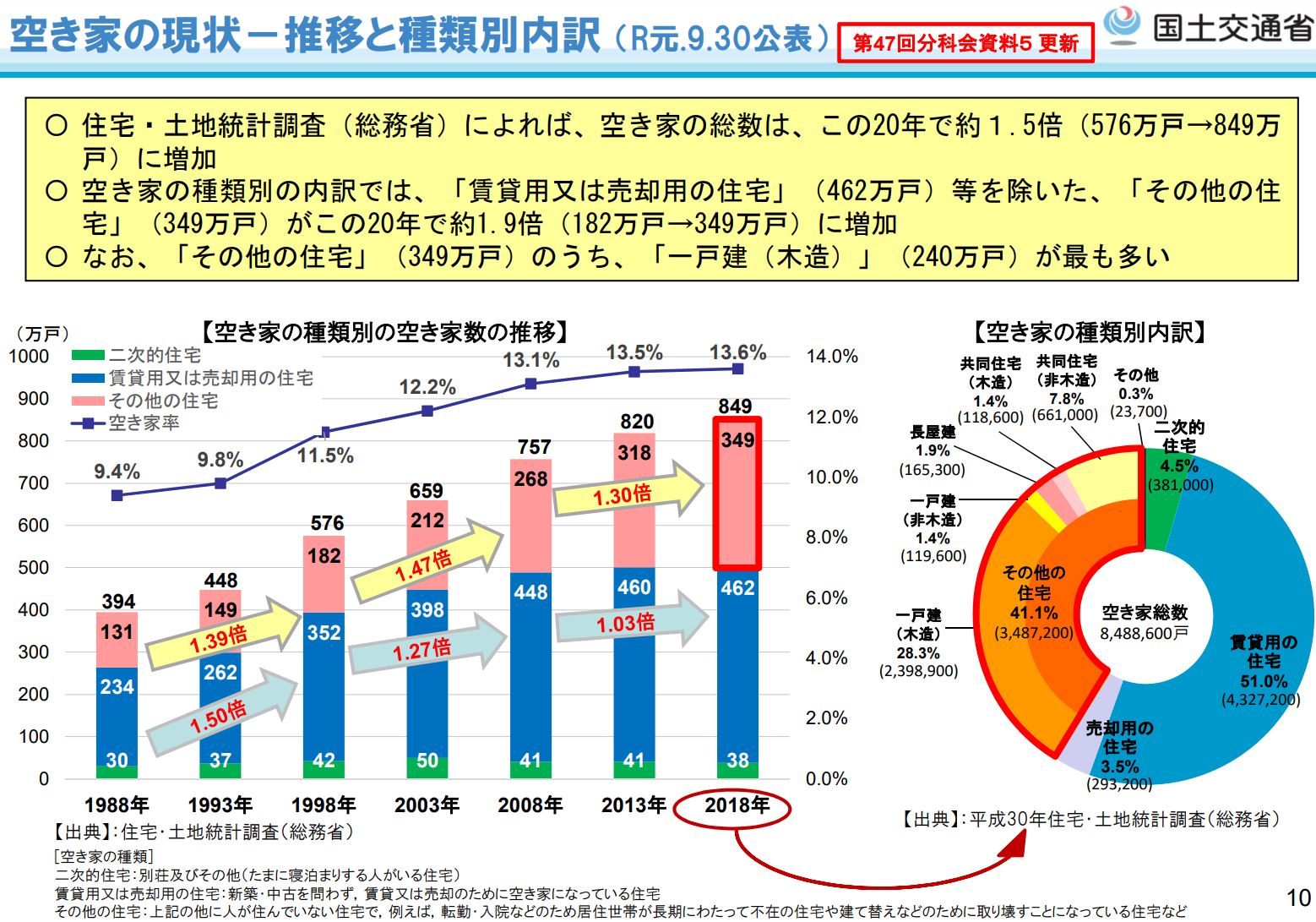

なお、東京をはじめとする全国の空室率は右肩上がりになっているのが事実です。総務省が5年ごとに調査している「住宅・土地統計調査」によると、平成30年の調査で全国の空き家の総数は「848万9千戸」、空き家率は「13.6%」と、過去最高となっています。

今後も需給と供給のバランスによっては、さらに増加していくことも考えられます。

2.災害や老朽化のリスクがある

建物は築年数に比例して劣化します。老朽化が進むと家賃を下げなければならなくなったり、お金をかけてリフォームをしたりしなければなりません。

また、地震や津波などの災害で建物を失う可能性もあります。適切な管理がされている物件を見つけて修繕リスクを下げておくとともに、万が一に備えて損害保険に加入しておくことが大切です。

3.金利上昇のリスクがある

不動産投資ではローンを組むことが多いですが、ローンの返済時には金利も支払わなければなりません。金利には「固定金利」と「変動金利」がありますが、変動金利の場合は予想以上に金利が上がるリスクがあります。

金利が上がると返済額も上がり、予定よりも支払額が増える可能性があるため、金利を選ぶ際は上昇リスクも考慮しておかなければなりません。

まとめ

不動産投資は、資産運用の中でも初心者が挑戦できる選択肢の1つです。初期費用が大きく、ローンを組む必要もありますが、十分なリスク対策を行うことで、無駄な損失を回避し家賃収入で安定した返済を行えます。

また、不動産投資だからこそ節税できる点や、保険の代わりになる点もあるため、メリットとデメリットを十分に理解し、適切なリスク管理の下で不動産投資を行っていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事