コロナ禍が長期化しています。今年2022年が始まる頃には「今年はコロナからの復活の年」という言葉が聞かれたものの、夏のピークには再び医療崩壊が叫ばれています。体調不良と並行したもうひとつの問題は、コロナ禍による事業の倒産リスクです。このとき家族は、どのようにリスクヘッジしていけばいいのでしょうか。

前提として、家族が失敗を背負い込む必要はない

2020年から国が音頭を取り「コロナ融資」と呼ばれる緊急融資が実施されました。返済まで1年以上の猶予期間が置かれたものもあり、倒産数は前年比に比べ著しく抑制されるなど、大きな効果を見せました。2022年8月現在、企業によってはこれらの返済が可能な分の業績が戻らず、更なる借入も難しく頭を抱えている経営者も多くなっています。

その前提を踏まえて本稿のテーマに移ります。まず、何にも優先して伝えたいのは、失敗を家族が背負いこむ責任はありません。一緒に事業をしていた場合や、家族名義(個人)で借入金をしていたときの返済義務は別ですが、根本的に会社(法人)の責任と個人の責任は違います。

経営者自身は日本の悪しき慣習といわれる「経営者の個人保証」に入っている場合が多く、会社の破産=個人の破産は未だ免れないですが、配偶者は別です。

むしろ不安と向き合って孤独に戦っている夫の心理的なサポートにまわりたいところです。決して精神論ではないですが落ち着きを取り戻し、風向きが変わるきっかけとなり、挽回局面に変わる会社のケースも多々あります。

(1)経営者が個人破産する慣習は残るが、配偶者は別

ところが経営が下降線を辿ると、個人として老後資金に貯めたお金を投入したり、生命保険を解約して返戻金を事業費に充てるというケースはいまだ残ります。いったん失敗しても、それらのお金が残っている状況と残っていない状況では、再起の計画は大きく異なります。

日々事業のプレッシャーと向き合っている経営者本人は平時この事実をわかっていても、いざというときは「このお金があれば再起できる」と思ってしまうもの。

ただ、利益獲得時期が実際に見えているなど、身近な立場だからこそ冷静にジャッジできる場合があります。厳しいかもしれませんが、これは夫婦で貯めた大切なお金だから、会社につぎ込むことはできないと伝えるのも、ひとつの妻の役割かもしれません。

なお、今でもまことしやかに「夫が事業失敗したら必ず自己破産しなければいけない」「妻と離婚しなければいけない」といわれますが、これはまったくの誤情報です。もし、その段階を迎えたらより冷静になって、弁護士などに相談しましょう。

世の中、追い込まれている時ほど、落ち着いて考えたら違和感のある話を信じてしまうもの。それを止めるのも妻の役割です。なお、便宜上経営者を夫、配偶者を妻と記載していますが、立場が逆のケースも数多く存在することをここで付記しておきます。

配偶者が思い切った方法を取ろうとしたら、一緒に考える

普段は夫を尊重し、会社経営にはタッチしていない妻も多いでしょう。ただ万が一の事態が到来したら、一緒に考える関係をつくっておきたいもの。個人破産の手を取ると信用クレジット情報への掲載によりクレジットカードが所有できなくなるなど、日常生活のネックにもなり、かつ以後数年にわたって継続します。

2020年代になって起業が持て囃されるなかで、「ダメでもアメリカみたく失敗すれば糧になる」という声を聞きますが、国民性も再起のプロセスも、アメリカの日本ではまだ大きく異なります。自分はどうなるのか、を客観的に見ることが必要ですが、本人に余裕が無いなら近しい人が代わりに見てあげることが、本人の今後を助けます。

ところが会社の財務が逼迫すると、「どうせ自己破産になるから消費者金融でお金を借りてくるべき」と、とんでもないアドバイスをする人間も存在します。そして往々にして倒産後は姿を消します。再び再起できるには、ここで引き返せないリスクを負わないこと「だけ」かもしれません。

(1)経営再建における公的支援がある

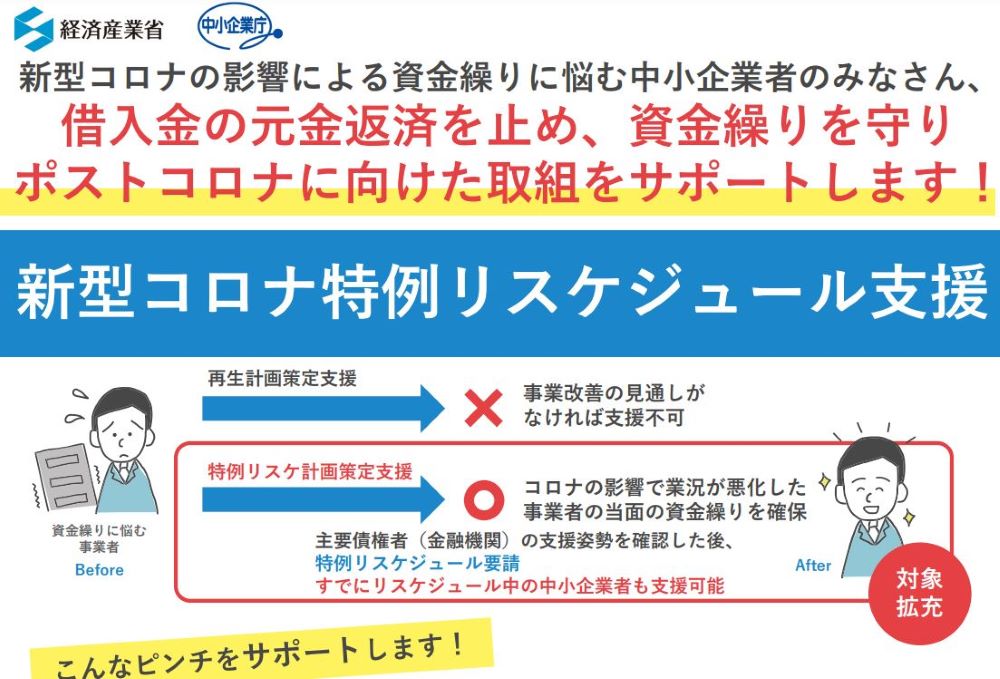

まずは借入金をリスケジュールして待って貰うことはできないかの交渉です。経済産業省は「新型コロナ特例リスケ支援」を打ち出しており、元本返済を猶予することを進めています。金融庁においても「経営者保証ガイドライン」の積極的活用が唱えられており、安易な自己破産の手を取らないような仕組みが構築されてきています。

なお、同ガイドラインは債務の放棄ではありません。誠実な会社経営と情報開示をしている会社として、何かできないかを債権者(主に金融機関)と債務者で考えていこうとするものです。残念な点は、これらが「構築されてきている」という言葉の通り、経営者に浸透してはいないこと。もうだめだ、となったら自己破産をしたり、果てには自分の命で、と考える経営者はゼロではありません。

配偶者としてだけではなく、社会としてこの結末は防がなくてはいけないもの。筆者は自身が経営者でもありますが、FPとして様々な経営者を見てきました。だからこそ、10年後の自分をどうするのかを考え、家族で手をとり冷静に進めて欲しいと強く思っています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事