2024年に入って、百貨店の業績が好調に推移しています。

そこで今回は、百貨店各社のPERを見比べてみたいと思います。

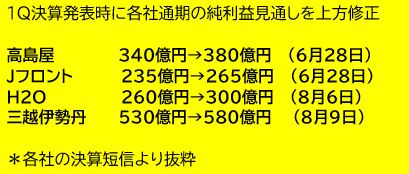

各社1Q時点で通期の見通しを上方修正

三越伊勢丹ホールディングス(3099)、高島屋(8233)、Jフロント リテイリング(3086)、H2Oリテイリング(8242)の4社を比較します。

高島屋とJフロントは2月決算、三越伊勢丹とH2Oリテイリングは3月決算ですが、4社とも1Q決算発表時に通期の見通しを上方修正しています。

まだ折り返してもいない1Q決算発表の時点で会社が通期の見通しを引き上げるというのは、新しい期に入ってからの手ごたえが非常に良いことを意味します。期初の見通しが保守的であったという側面もあるでしょうが、それを踏まえても事業環境が良好であることがうかがえます。

PERは過熱感のない水準

4社の直近の株価と PERは以下の通りとなります。なお、1株純利益に関しては、2024年8月13日の時点で各社が公表している数値をもとに作成しています。

三越伊勢丹、Jフロント、高島屋の3社が13~15倍近辺で接近しており、H2Oが一桁台となっています。H2Oリテイリングに関しては、関西に強みを持っているという地域性の違いがあるほか、百貨店だけでなく食品スーパーなども展開しており、売上高ではスーパーの占める比率も結構大きくなっています。その分、相対比較では良く言えば割安、悪く言えば人気がやや落ちる水準となっています。

三越伊勢丹、Jフロント、高島屋のPER10倍台前半というのは、特段過熱感はありません。1Qから各社上方修正を発表して業界全体の好調が確認できていますので、その点を加味すれば、もう少し高い評価がされても良いようには思います。

急速な円高・株安の進行により業績懸念が台頭

ただ、百貨店株は7月から8月前半に日本株が大きく下落した局面で、かなりキツい下げとなってしまいました。この間は円高と株安が急速に進行しましたが、百貨店にとっては、この両方がダメージとなります。

百貨店の業績好調を支えているのは、海外からの訪日客と富裕層です。円高が進むと、訪日客の日本での消費額が減少することへの警戒が高まります。株安は富裕層の高額商品購入にブレーキがかかるとの警戒を高めます。

円高・株安の長期化には要警戒

実際のところ、訪日需要は高水準が続いており、多少円高が進んだとしても日本を訪れる外国人が減るとは限りません。株安に関しても、足元では落ち着きを取り戻しつつあります。再び日経平均株価が上昇基調を強めてくるようなら、高額商品の販売鈍化に対する懸念は後退します。

ただ、円高や株安が一段と進んだ場合や、どちらか、もしくは両方が長期間続いた場合には、消費にも影響が出てくる可能性があります。

株価を見る上で、業績が上向きになるか下向きになるかは重要な要素です。PERの計算式は株価÷1株純利益ですので、1株純利益の増加傾向が続くのであれば、株価水準が変わらなければ割安感が強まってきます。しかし、1株純利益が減少傾向になってくると、株価の水準が変わらなくても割高感が台頭してきます。

各社の次回上期の決算が注目されます。2Q期間の利益の積み増しが限定的であった場合には、修正計画未達に対する警戒が高まります。その場合は、現状のPERに割高感がなかったとしても、買いは入りづらくなると考えられます。一方、上期の時点でも業績好調が確認できれば、直近の株価下落に関しては、下にオーバーシュートしすぎたとの見方が強まるでしょう。

ここから百貨店株への投資を検討する場合、足元の円高が外国人の日本に対する見方や日本での消費行動を変えたかどうか見定めることも重要となります。訪日外客数に関するデータやニュースにも注意を払っておくことをお勧めします。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事