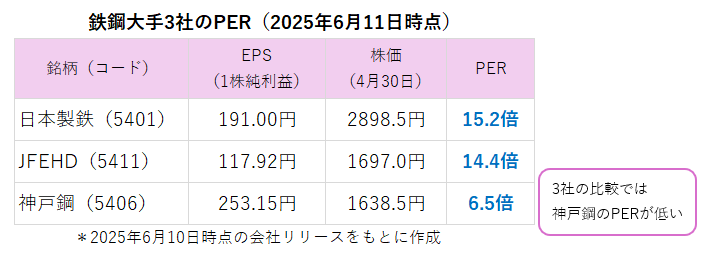

今回は、日本製鉄(5401)、JFEホールディングス(5411)、神戸製鋼所(5406)の鉄鋼大手3社のPERを比較します。

3社の比較では神戸鋼のPERが低水準

鉄鋼大手3社のPERは、2025年6月11日時点では以下の通りとなっています。

日本製鉄が15.2倍、JFEHDが14.4倍、神戸鋼が6.5倍で、日本製鉄とJFEHDの水準が近く、神戸鋼は相対的に低水準となっています。

このように3社の中で2社が同程度となっていた場合、残った1社、この中では神戸鋼にトレードチャンスがあるかもしれないという仮説が立ちます。

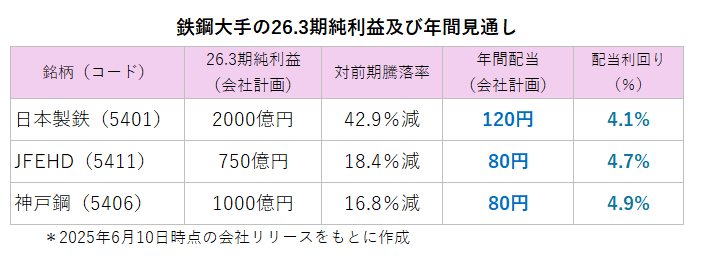

配当利回りは神戸鋼が高水準

業績見通しや配当利回りも比較してみましょう。今26.3期の業績に関しては、3社とも最終減益の見通しを提示しています。「トランプ関税」リスクが大きい業種とみられているだけに、当面は霧が晴れない状態が続くと考えられます。

配当利回りに関しては、3社とも4%を超えており、神戸鋼は5%近い水準となっています。ただし、今26.3期は3社とも減配の計画となっています。業績が大きく落ち込んだ場合、先々では配当見通しを引き下げるリスクはありますので、その点には注意が必要となります。

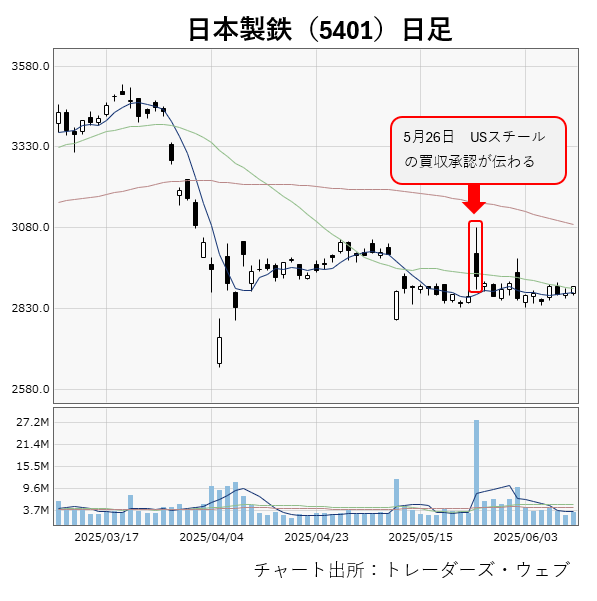

市場の関心事は日本製鉄の動向

最近、鉄鋼セクターで話題となったのが、日本製鉄による米鉄鋼大手USスチールの買収です。これまで難色を示していたトランプ大統領が買収を承認したと伝わったことから、5月26日の株式市場では、日本製鉄株に買いが先行しました。ただ、この日の株価はプラスで終えたものの取引時間中に失速しました。その後も上値の重い動きが続いています。

トランプ大統領はUSスチールの従業員を前にした演説で、日本製鉄の投資については謝意を示したものの、USスチールの経営には米国が引き続き関与するとも言及しています。日本製鉄が希望する形での買収が成立するかは不透明感が強いです。

この件については今後も様々なニュースが出てくると思われます。鉄鋼株に対する市場の評価が改善するかどうかを占う意味でも、最大手の日本製鉄の動向は注目されます。

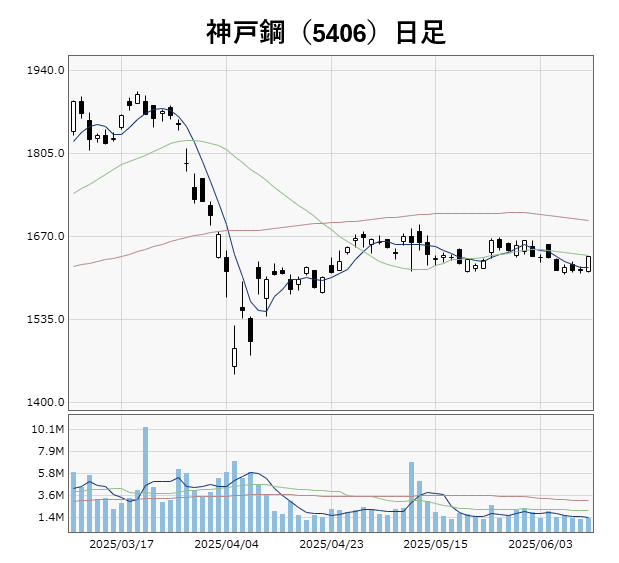

業績下振れ懸念が後退するかが焦点に

PERで見ると、日本製鉄の15.2倍やJFEHDの14.4倍というのは、現状ではこれ以上の評価がしづらい水準のように見受けられます。期初の時点で大手3社がそろって減益・減配計画ですし、鉄鋼は業績のブレが結構大きい業態です。

そうなると、現状でPER面では過熱感がなく、配当利回りが相対的に高い神戸鋼に底打ち感が出てくるかどうかが注目されます。そして、底打ち感が出てくるかどうかについては、業績下振れに対する懸念が後退するかどうかが焦点となります。

鉄鋼株に関しては、配当利回りの高さやPBR(株価純資産倍率)が1倍を大きく割り込んでいるという点は、株価の下支え要因になると期待できます。この先の決算で下方修正がなく、期初の時点で悪材料をある程度織り込んだとの見方が強まってくれば、再評価機運が高まってくると考えられます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事