2025年4月30日に、電線株のPERについて取り上げました。その後、各社の株価にも大きな動きがありましたので、改めて掘り下げてみたいと思います。

「電線株のPER」

電線株は夏場に大きく水準を切り上げる

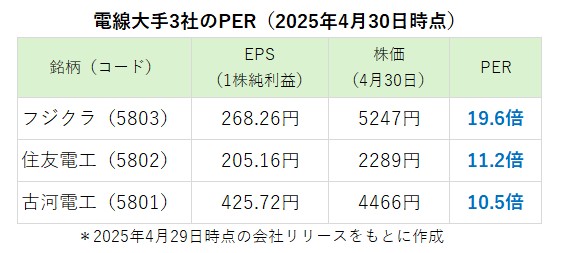

まずは、2025年4月30日時点のフジクラ(5803)、住友電気工業(5802)、古河電気工業(5801)のPER水準を改めて確認してみましょう。当時の株価やPERは以下の通りとなります。

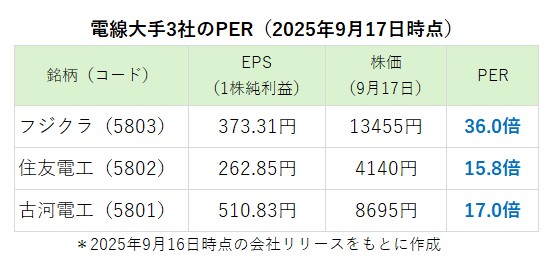

そして、2025年9月17日時点の株価およびPERがこちらとなります。

約4カ月半で、フジクラの株価が5247円から13455円と大きく上昇しています。この間の比較では2.6倍となっており、住友電工や古河電工の株価も倍近くまで上昇しています。

PERが高めのフジクラが好パフォーマンス

4月30日と9月17日のPERを比較すると、3社とも9月の方が上昇しています。それだけ市場で高い評価を受けたということになりますが、中でもフジクラのPERが大きく上昇しています。

その理由に関しては、EPS(1株純利益)の伸びが影響していそうです。

4月30日から9月17日までの間に、各社とも本決算と新しい期の第1四半期決算を消化しています。そのため、EPSの水準は4月と9月で大きく変化しています。単純にEPSの成長率を比較すると、フジクラが+39.2%、住友電工が+28.1%、古河電工が+20.0%と、フジクラの伸びが顕著となっています。

同じ期間の株価の上昇率を比較すると、フジクラが2.6倍、古河電工が1.9倍、住友電工が1.8倍となっています。

フジクラは9月17日時点のPERは36.0倍と高めですが、この先も年3~4割程度のEPS成長が続くと仮定すれば、必ずしも今の株価が割高とは言えなくなります。いったん剥落しかけたデータセンターに対する期待も、夏場以降は再び高まっています。

市場の拡大が利益増につながるとの見方が強まりやすい中、3社の中で最も利益成長をイメージしやすいフジクラが、高いPERが許容されて良好なパフォーマンスになっていると考えられます。

引き続きフジクラが業界のリード役に

住友電工の15.8倍や古河電工の17.0倍は割安とは言い難いため、これらのパフォーマンスが上がってくるためには上方修正を発表するなどして、利益成長への期待を高める必要があると思われます。

「フジクラが36.0倍まで買われているので住友電工もいずれは・・・」とイメージしたくもなりますが、この夏場においてはそういった出遅れ修正といった動きはあまり見られず、フジクラが業界のリード役となって株式市場の中でも注目度を高めていきました。業界の期待値が上がっているだけに、2番手3番手よりも1番手を選好する傾向は今後も続く可能性があります。

市場参加者は今の電線株に対して、決算発表時には上方修正があって当然くらいの見方を持っていると考えられます。そのため、この先は各社でポジティブな決算が多く出てくるかどうかが、上昇継続のカギを握ることになるでしょう。フジクラと住友電工は1Q決算発表時に通期見通しの上方修正を発表しています。自社株買いなど、業績以外のアプローチでEPSを高めていく動きが活発となるかも注目されます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事