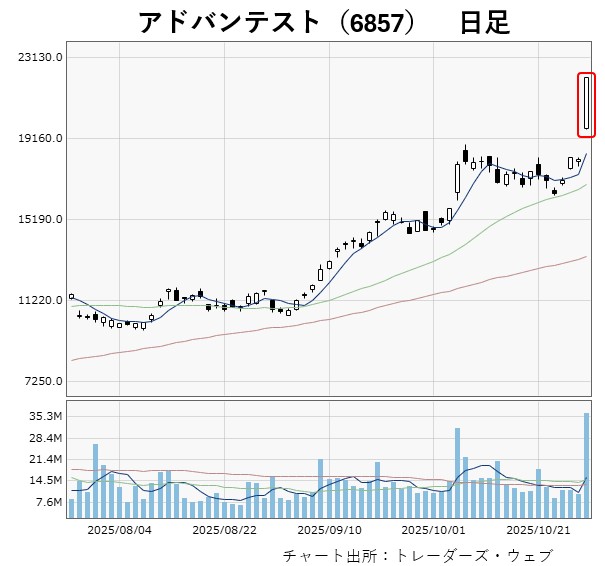

2025年10月29日の東京市場で、半導体大手のアドバンテスト(6857)がストップ高(前日比4000円高、+22.1%)まで上昇しました。

この日の日経平均株価は前日比1088円47銭高(5万1307円65銭)と4桁の上昇となりましたが、アドバンテストのプラス寄与が約1077円あり、派手な動きが株式市場でも大きな注目を集めました。

上方修正や中期経営計画の指標引き上げを発表

株価急騰を呼び込んだのは前日に発表された上期の決算です。

上期の純利益は、前年同期比2.45倍の1698億円と大幅増益を達成しました。通期の純利益見通しは上方修正しており、2215億円から2750億円(前の期比70.6%増)と大幅に引き上げています。

加えて、第3期中期経営計画(2024年度~2026年度)の経営指標を上方修正したほか、自己株取得も発表しており、好材料が満載といった内容でした。

この動きはバブル?

日々の売買代金上位の常連銘柄で、業績に対する期待が相応にあったアドバンテストがストップ高まで買われたというのは、かなりのインパクトがあります。ここまでの動きとなった背景について、PERの面から掘り下げてみたいと思います。

今回の上方修正で、EPS(1株当たり純利益:アドバンテストでは決算短信で「基本的1株当たり当期利益」という表現を使用しているので、この数値をアドバンテストのEPSとして話を進めます)は302.71円から378.06円へ引き上げられています。24.9%(378.06÷302.71)の引き上げとなります。

10月29日の上昇率は22.1%で、この日は値幅制限でこれ以上は上がりませんでしたが、理論的には2割程度の株価上昇は正当化されると考えられます。PERは株価÷EPSで算出されますので、EPSを2割強引き上げた会社の株価が2割強上昇しても、修正前と後のPERはほとんど変わりません。

上方修正は2度目

そうなると、修正前のPERが妥当なのかという話になりますが、現状、アドバンテストのPERは50倍台後半となっています。50倍台は割安とはいえず、一般的には割高に映ります。

ただ、アドバンテストは1Q決算発表時にも期初計画を上方修正しています。折り返しの段階で2度目の上方修正が出てくれば、この先、さらなる上方修正があるとの期待も高まります。

25.3期末のEPSは218.67円でした。26.3期は今回の修正並みの着地(378.06円)となれば25.3期末比で73%増となります。大幅な増益が見込まれる上に、AI関連の半導体需要は旺盛といったニュースは良く目にしますので、期待値を加味すれば50倍台は割高ではないという解釈もできます。

市場の高い期待に応える好決算

こうして見ると、10月29日のストップ高に関してはバブルというほどの動きではないようにも思われます。市場の高い期待に応える好決算が出てきたことから、株価も強い買いで反応したといったところでしょうか。

一方、1日で今回のEPS引き上げ分程度の株価上昇を達成していますので、ここからさらに派手な上昇が続いた場合、PERの観点からは買いづらさも出てきます。ニッチな銘柄であれば、勢いに任せて買いが買いを呼ぶこともありますが、アドバンテストは証券会社のカバレッジも多く入っていますので、理屈抜きで上がり続けるというのは容易ではありません。

この先は、アドバンテストの修正計画をこれでも保守的と評価する証券会社が多くなるか、他の半導体企業からもポジティブな決算が多く出てきて半導体市場に対する期待値がより一層高まるかといった点が、株価を見る上でのポイントになると考えられます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事