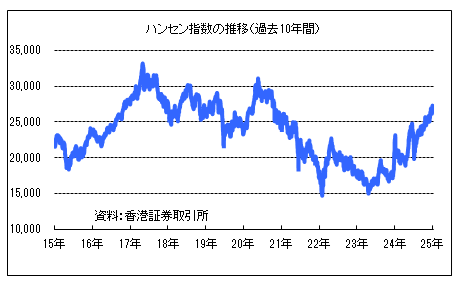

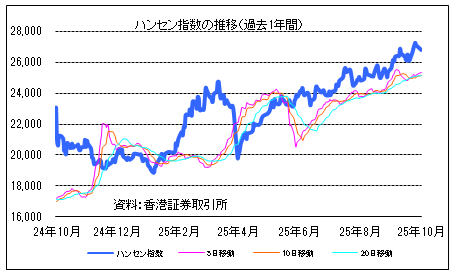

中国本土市場は国慶節・中秋節にあわせて10月1-8日が休場となりましたが、香港市場は1日(国慶節)と7日(中秋節の翌日)の2日間のみが休場で、そのほかは通常取引が行われていました。本土休場中も香港市場は好調で、2日は米連邦準備理事会(FRB)による利下げや中国当局による景気対策への期待などから買いが広がり、ハンセン指数は取引序盤に心理的節目の27000ポイントを突破すると、終値で2021年7月23日以来、約4年2カ月ぶり高値を更新しました。

ハンセン指数が27000ポイントを突破するのは過去10年間で今回が4回目となります。ハンセン指数はこれまでに大きく分けて17年7月、19年1月、20年12月ごろから始まった上昇でいずれも27000ポイントを突破し、最終的には30000ポイントの大台も超えていることから、市場では今回も30000ポイント突破が視野に入ったとし、一段の上昇に期待が高まっています。

過去の上昇との共通点に「米ドル安」など、米ドル指数は3年半ぶり安値水準

これまでの上昇局面をみてみると、上昇を支えた要因は多々あるものの、共通する点も多く、1つ目に「米ドル安」が挙げられます。17年と21年の上昇局面では、米ドル指数がそれぞれ1年ぶり、3年ぶりの安値を付けており、うち、17年の上昇では、ハンセン指数は18年初めに33484ポイントを付け、史上最高値を更新しました。今回も同様に米ドル指数は先月中旬に97を下回り、およそ3年半ぶりの安値水準を記録しています。

米ドル安を受けて人民元相場は足もとで約1年ぶりの高値圏にあり、信銀国際はリポートで、FRBが利下げを継続すれば、人民元と米ドルの金利差がさらに縮小し、人民元相場を下支えすると指摘。中国・香港の一段の株高を促す要因になるとの見方を示しています。

APEC開催中に米中首脳会談、貿易摩擦緩和されるか

また、「貿易摩擦の緩和」も過去の株高を後押ししてきました。19年の上昇局面では、19年初めに米中が貿易交渉を開始。停戦期間内に全面合意には至ることはなかったものの、新たな関税措置が発動されることもありませんでした。

今回も米中はちょうど関税戦争の「停戦期」にあり、ベッセント米財務長官は米CNBCのインタビュー番組で、中国との次回の貿易交渉で「かなり大きな打開」が期待できるとの見通しを明らかにしています。トランプ米大統領が10月末から韓国で開催されるアジア太平洋経済協力会議(APEC)首脳会議の場で、中国の習近平国家主席と会談を行うとし、「両首脳が対面して会談することが貿易交渉を前進させる枠組みの構築につながる」と述べています。

本土から香港への資金流入、年初からの買い越し額は1兆1600億HKドル超に

「資金流入」も過去の上昇局面との共通点として挙げられます。17年と19年は世界的な資金流入が株高を支え、20年の上昇は「北水」と呼ばれる相互取引制度を通じた中国本土から香港への資金流入が上昇の主な原動力となりました。香港証券取引所(00388)の統計によると、中国本土から香港株に投資する「港股通」(サウスバウンド・トレーディング)の買い越し額は今年1-9月期に1兆1600億HKドルを超えており、前年同期(8079億HKドル)を大きく上回っているほか、最近はさらに海外ファンドが中国・香港株の持ち高を増やす動きも相次いで伝わっています。

10月下旬に開催の4中全会に注目、追加の景気対策に期待

米ドル安や貿易摩擦の緩和、資金流入以外の共通点としては、FRBの金融政策が緩和に転じたこと、企業業績の改善で市場見通しが上方修正されたこと、中国株の割安感を指摘する証券会社が増えたことなどが挙げられます。また、中国政府による景気刺激策への期待も上昇を支える大きな要因となっています。

中国では10月20-23日に中国共産党第20期中央委員会第4回全体会議(4中全会)の開催が予定されています。中国政府は25年の国内総生産(GDP)成長率目標として「5%前後」を掲げていますが、目標達成は厳しいとみる向きも強く、追加対策の発表が注目を集めそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事