先週末の日経平均は大幅反落

先週末の日経平均は大幅反落。米国株安を受けて下落して始まると、寄り付き天井となって下げ幅を3ケタに拡大する展開となりました。三連休を前に幅広い銘柄が売りに押される中、後場は下げ幅を600円超に広げる場面もありました。ただ、終盤にかけてはやや下げ幅を縮小。48,000円台を保って終えました。

東証プライム市場の売買代金は概算で6兆3,300億円と高水準。値上がり銘柄数149に対して、値下がりは1442銘柄と、ほぼ全面安となりました。業種別では、上昇は小売のみとなり、証券・商品先物、鉱業、石油・石炭などが大幅下落となりました。

個別では、ファーストリテイリング(9983)が決算を受けて大幅高となったほか、決算発表を前に良品計画(7453)が2%を超える上昇。キーエンス(6861)、安川電機(6506)、ファナック(6954)などFA・ロボット関連が地合いの悪い中でも堅調に推移しました。一方、川崎重工(7012)やIHI(7013)など防衛大手3社が大きく下落しました。前日急騰したソフトバンクG(9984)が3%を超える下落。原油価格の下落を受けて、INPEX(1605)、石油資源開発(1662)など原油との連動性が高い銘柄の下げが目立ちました。

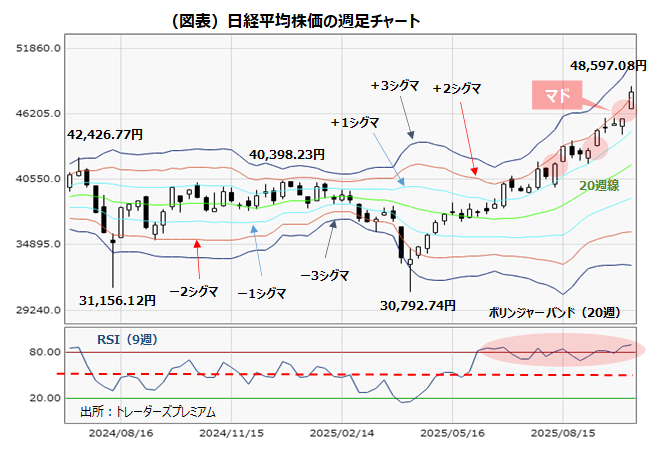

週足でみる日経平均の推移

図表は、日経平均株価の2024年7月頃からの週足のローソク足に加え、ボリンジャーバンド(20週)を掲載したものです。下位は、オシレータ系指標で代表的なRSI(9週ベース)の推移です。RSIは0~100%のレンジで推移し、70%超で買われ過ぎ、30%未満で売られ過ぎと判断します。レンジの中心である50%より上は強気相場、50%より下は弱気相場という見方もできます。

ボリンジャーバンドとは、単純移動平均線を中心に標準偏差(σ、シグマ)を加えて描いたものです。標準偏差をボラティリティと考えます。一般的には標準偏差(シグマ)と標準偏差を2倍にしたもの(2シグマ)を単純移動平均線(中央値)からそれぞれプラスとマイナスの方向に広げ、合計5本のラインで構成されます。図表は、標準偏差を3倍にしたもの(3シグマ)までを反映した合計7本のラインで掲載しています。

価格が移動平均線の周りに正規分布していると仮定し、中央値に近い値ほど出現確率が高く、価格推移は-1シグマ~+1シグマに68.27%、-2シグマ~+2シグマに95.45%に収まるという考え方です。-3シグマ~+3シグマでは99.73%まで広がりますが、中央値から±2シグマ以上乖離した値の出現確率は極めて低いといわれます。

日経平均株価の大局的な流れとしては、昨年8月の急落や今年4月の急落をこなした後、右肩上がりの上昇が続いています。

昨年8月の急落時や今年4月の急落時に-3シグマを下回った局面がありましたが、その翌週から-2シグマを上回り、リバウンド相場に入っていった経緯があります。このように、±2シグマ以上乖離した値の出現確率は極めて低く、価格推移も一時的になることが多いといえます。

4月安値(30,792.74円)からのリバウンド相場は、ボリンジャーバンドの中心である20週線を5月中旬以降で上回り、本格上昇局面入りとなりました。現在は、+1シグマと+2シグマの間で「バンドウォーク」という上昇相場が続いています。

一方、先週の上昇では、週足チャート上でローソク足の間にマドを形成しました。この上昇相場では今回で3度目のマドということもあり、勢いを示すものである一方で過熱感が強くなってきたことを示唆する動きでもあります。

今週は、公明党の連立離脱を通じた国内政治情勢への不透明感や、トランプ米大統領が中国に対する大幅関税を示唆した影響などから、不安定な値動きが予想されます。

現状、ボリンジャーバンド上では、+1シグマと+2シグマの間で上昇基調が続くというトレンドフォローが基本的な考え方となります。大幅に下落する場合でも、+1シグマ(10日現在、44,705円)までで下げ止まることができるかがポイントになります。

週末の終値で+1シグマを明確に下回る場合、20週線(10日現在、41,807円)まで下落余地が拡大するという見方ができるでしょう。

RSI(9週ベース)は4月のボトムから上昇し、株価が20週線を5月中旬に上回る少し前の段階で50%超になる強気相場入りを示唆していました。その後、80%前後を推移しています。

今週の株価が仮に大幅に下落し、RSIがピークアウトする場合でも、50%超の強気相場を保つことができるかが焦点となります。50%未満になる場合、当面の株価は20日線付近まで下落幅が拡大する展開になることが予想されます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事