先日、日本経済新聞の報道で「国土交通省が残価設定型と呼ぶ新たな住宅ローンの普及を後押しする」といった内容のものがありました。「残価設定型住宅ローン」は政府が2021年度から推進していた仕組みのようですが、あまり耳にすることはありません。

残価設定型と聞くといわゆる車の残クレを思い浮かべますが、住宅の場合はどのようなものなのでしょうか。今回調べてみました。

提供するのは移住・住みかえ支援機構

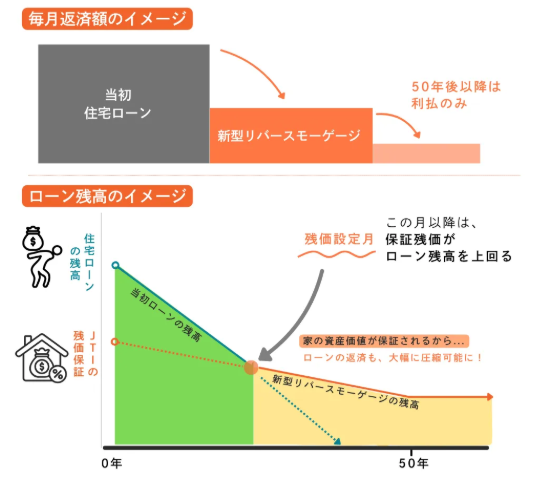

残価設定型住宅ローンを提供しているのは、一般社団法人 移住・住みかえ支援機構(JTI)です。どのようなローンなのかというと、「元本残高を残価設定月まで払ったあとは、いつでも新型リバースモーゲージに借り換えられる権利がついた住宅ローン」とのこと。JTIが指定する金融機関から借り入れることができます。

新型リバースモーゲージは、自宅を担保に入れてその後は元本の一部と利息を支払い、死亡時に一括返済する仕組みです。JTIが提供する残価設定型住宅ローンには「返済額軽減オプション」と「買取オプション」の2つがあり、前者は「JTIの保証する残価以上に原本を返さないことにより、月返済額が大幅に圧縮(返済額が3~4割に減少)」、後者は「住宅売却の際、ローン残高で家を買い取る」といったものになります。

さらに、ローンを組んでから50年以降は利払いのみにすることができるようなので、月々の支払いが数千円~数万円に抑えることもできます。「終の棲家」として家を購入する人にとっては、負担を減らせるメリットが大きそうですね。

どれくらいの負担変化になる?

JTIの説明によれば、残価設定月は9割融資の時は「20~25年後が目安とのこと。例えば土地建物合計で4632万円、そのうち9割ローン(4169万円)だった場合、当初の支払いは月々12万5000円(固定金利1.38%)。62歳で「返済額軽減オプション」を行使すると3万5000円(変動金利1.5%計算)に圧縮でき、残価は約1194万円。

85歳以降は残価が546万円で据え置きとなり、月々7000円(変動金利1.5%計算)の支払いになるとのことです。「買取オプション」によって住宅売却の際、ローン残高で家を買い取ってもらえるため、オーバーローン(家を売っても、ローン残高が残ってしまう状態)を防げることもメリットとされます。

注意点もあり

通常の住宅ローンと比べて支払いの負担を抑えられるメリットはありますが、注意したいことももちろんあります。

一例を挙げると

・残価は物件ごとに査定されるため希望の残価となるかはわからない

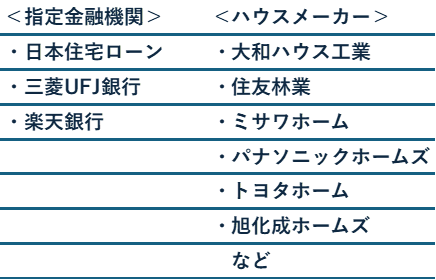

・取り扱い金融機関がまだ少ない(現時点で3社)

・利用できる住宅メーカーも限られる(現時点で28社)

・金利上乗せの場合がある(三菱UFJ銀行は+0.2%)

・対象は長期優良住宅の認定を受けた戸建て住宅のみ

・新型リバースモーゲージになった後、債務者死亡時に相続人がローンを引き受けない場合はJTIがローン残高で家を買い取る。

※JTI公式ホームページを基に作成

これらが目につきました。このほかにも細かい注意事項がたくさんあるので、気になる人はJTIの公式サイトで確認することをおすすめします。なお、残価設定型住宅ローンに付帯される2つのオプションは絶対行使しなければならないわけではありません。ローンを返済し終えるか、オプションを行使して返済額を減らし、死亡時に売却するかは契約者の自由です。

住宅価格の高騰が続いているので、新しいローンの組み方も人によっては取り入れる余地があるでしょう。ただ、長いスパンでの話になるため、家族と綿密に相談しないと後々トラブルになる可能性もあります。個人的には興味深い取り組みだと思うので、住宅のあり方が多様化することに引き続き注目しています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事