今回は、大成建設(1801)、大林組(1802)、清水建設(1803)、鹿島(1812)の大手ゼネコン4社のPERを比較してみます。

ゼネコン株は業績好調が長く続くとの期待から、今年前半までは強い動きが続いていました。しかし、3月に入って中東の地政学リスクが高まると、以降は調整色を強めています。

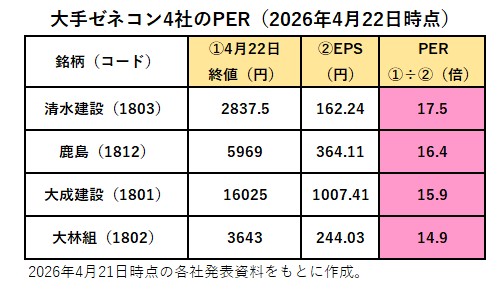

4社のPERは15~17倍程度

4社の2026年4月22日時点のPERは以下のようになっています。

清水建設が若干高めではありますが、大きな開きはなく、概ね15~17倍程度となっています。

過熱感はありませんが、割安かというと微妙なところではあります。なお、ゼネコンは差別化が難しい業態で、PERの横比較でもそれほど差がつかないことが多いです。ただし、大型プロジェクトで巨額の損失などが発生した場合には、一時的に業績が大きく悪化することもあります。

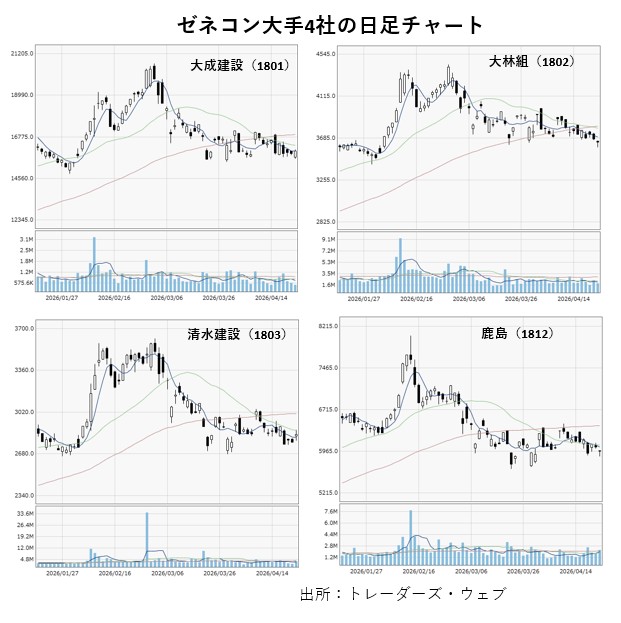

3月以降の株価は低空飛行が継続

4社のPERにそこまで大きな差はありませんが、足元の株価も似たような動きとなっています。

4社とも3月前半から中盤にかけて大きく売られた後は、横ばいに近い動きとなっています。ただ、日経平均株価が4月に入って史上最高値を更新するほどの強い動きを見せる中で、その流れには乗れていません。2月までは強かったことを踏まえると、やや物足りなさもあります。

見通しに対する警戒が強まっている可能性

下げ止まり感が出てきていない点に関しては、今期(27.3期)に対する警戒が強まっている可能性があります。

中東のリスクが高まったことで、ユニットバスや塗料など、建設に関連する様々な製品の供給に影響が出てきているといったニュースが報じられています。大手ゼネコンは直接的な影響は軽微かもしれませんが、米国とイランの戦闘が長期化して建設需要が減退するようなことになってしまうと、警戒が必要になってきます。

また、このような足元の環境を踏まえて、各社の今期の見通しがかなり保守的となることも考えられます。

もみ合いをどちらに放れるかが焦点に

各社とも足元の株高の流れには乗り切れてはいない一方、さらに売りが加速するような動きにはなっていません。PER面では割高には映りませんので、業績面での期待がある程度下支えしていると考えられます。

一進一退の期間が長くなっており、そろそろ上か下かに大きな動きが出てくる可能性があります。また、基調に変化が出てきた場合には、セクター全体で歩調を合わせることも多いだけに、この先の動きは要注目です。なお、本決算の発表は、清水建設が5月12日、大林組が5月13日、大成建設と鹿島が5月14日を予定しています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事