テレビCMを見ていると「保険は大事だよ」という言葉が耳に入ってきます(アヒルかどうかはさておき)。生命保険は万が一の時の保障を約束するものです。朝起きて会社に行って仕事をして、夜会社から帰ってきて余暇を楽しんで寝る。そんな毎日が続けば、どこにも保険の必要性はありません。

一方で保険に加入している人は、そこに「まさか」があることを知っています。突然の病気やケガによる医療費の請求や、考えたくはありませんが結婚して数年のうちに配偶者と子どもを残して亡くなってしまう可能性も。その時に子どもの生活はどうやって守るのでしょうか。

日本における生命保険の市場規模は約37兆円

日本における生命保険の市場規模は約37兆円です。2021年の国の予算が約106兆円なので、相対的にどれほどの規模感かわかります。「まさか」が自分にもあるかもしれないと感じ、備えているお金が約37兆円あるということです。

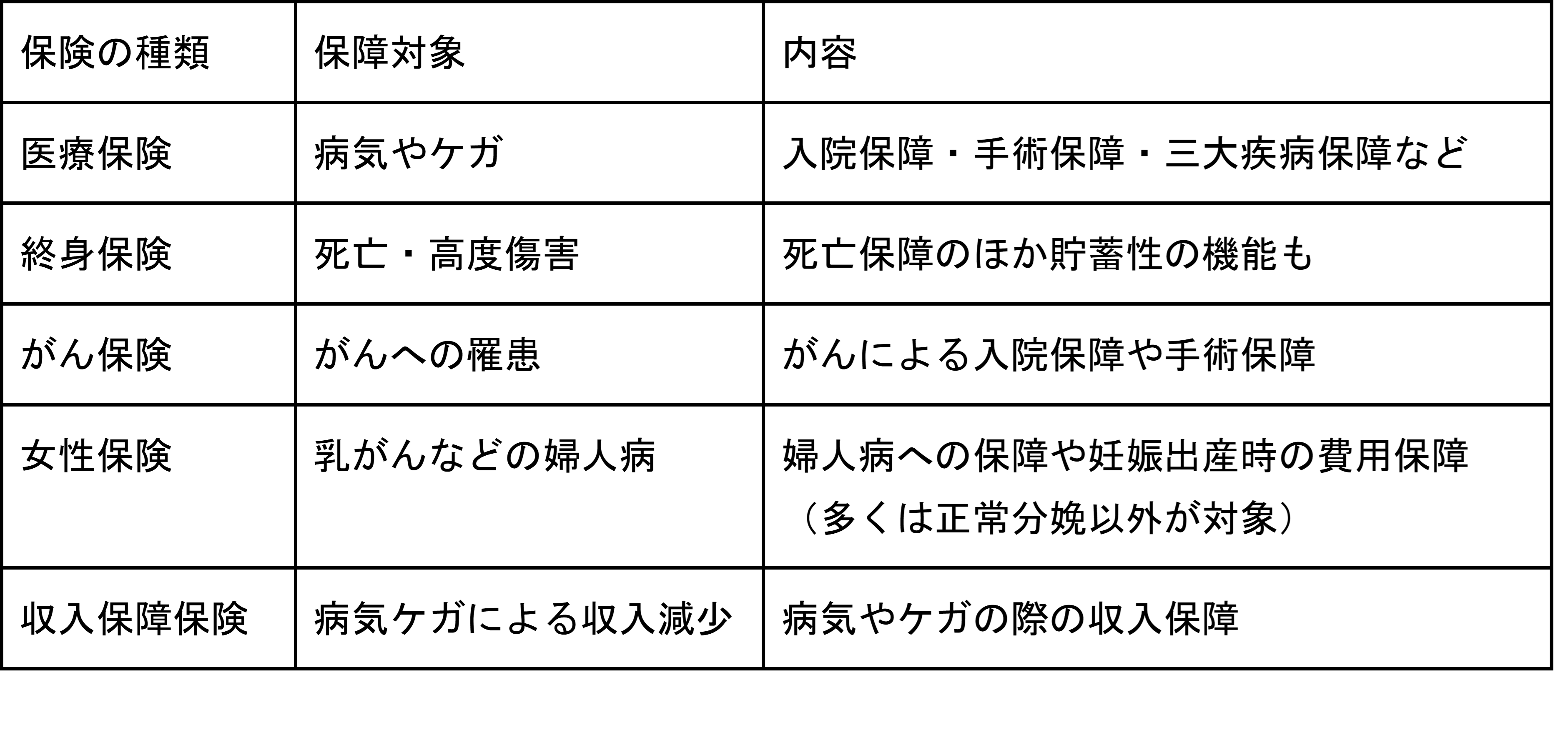

(日本における主な保険商品の種類と目的)

保険不要派の主張は、預貯金の方が流動性が高いではないかという指摘

たとえば前の表の医療保険について、3年間保険料を払った後で対象の重い病気を罹患したとしましょう。1カ月の保険料を1000円として、3年間(36カ月)で36,000円の保険料を支払ってきました。病気に罹患した際、当然ですが受け取る補償は36,000円ではなく、何倍もの金額になります。これを保険や運用の世界では「レバレッジが効く」という言い方をします。

一方で3年間保険料を支払った後も何も無ければ(健康であることは何よりですが)、当然ながら1円も貰えないため、レバレッジは効きません。生命保険が必要か不要かを考えるときは、病気やケガになる確率を考え、判断していくことが大切です。

当然ながら、病気罹患率の高い50代・60代と、20代・30代の若年層では大きく異なります。保険不要派の主張をきわめてライトな言い方をすると「保険なんてら入らなくても病気にならないよ!」ということです。また医療保険はすべてに保障されるものではなく適用する条件があります。

「少し保障内容から離れているけれど、生活が厳しそうだから保険金出しましょう」という大岡裁き的なものではありません。ならば現預金で持っていた方がいいのでは?と考えもまた理解できるものです。

保険に入らないときは公的保障の理解と、万が一のお金の準備が必須

では保険に加入しないときは、どうすればいいのでしょうか。ひとつは公的保障の理解をしておくこと。病院に通うと健康保険証を出しますが、本来必要な医療費の3割のみを支払っています。

このほかに一月内の医療費に上限額が設定される「高額療養費制度」があり、公的保障を理解することで複数のセーフティネットを確保することができます。

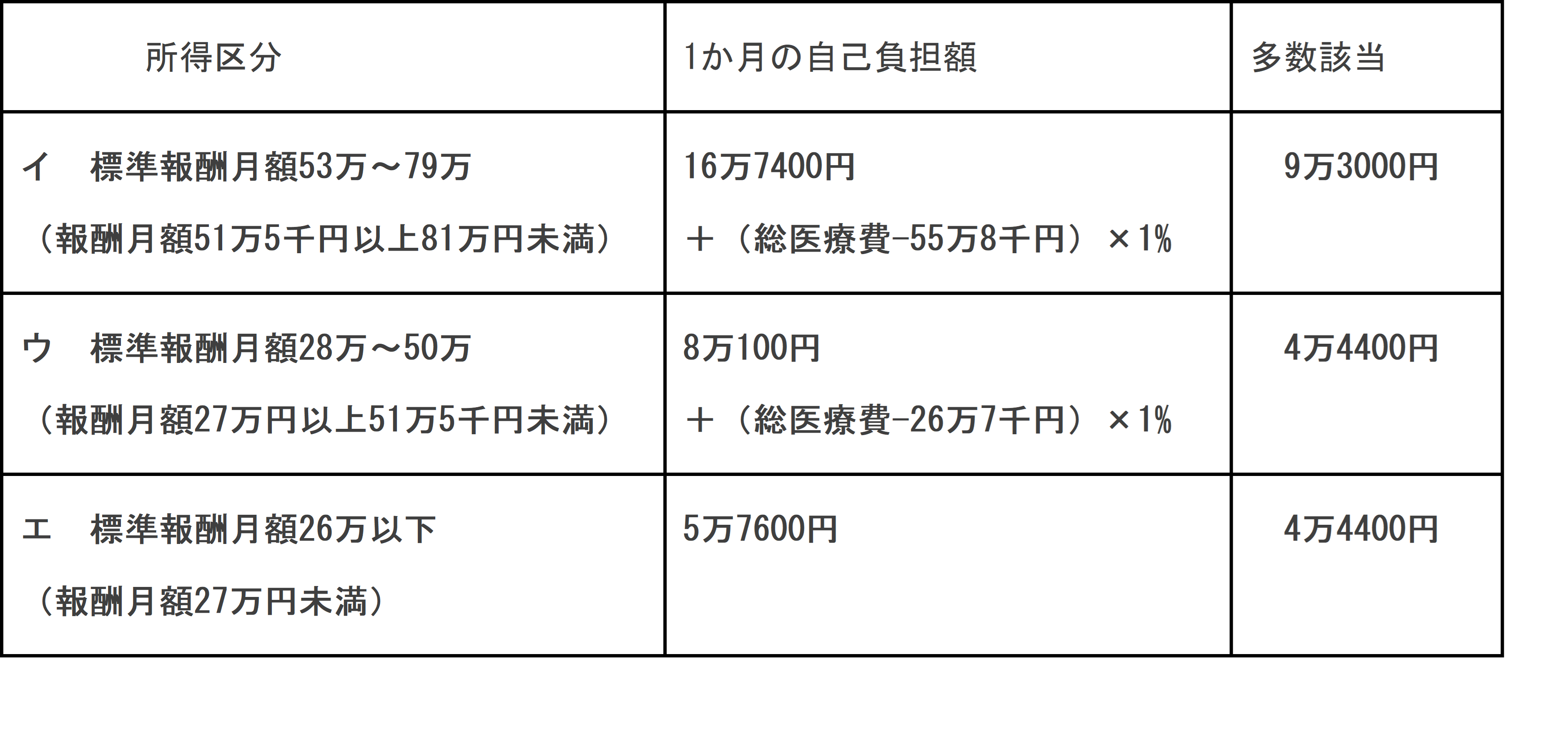

以下の表が高額療養費の自己負担目安です。なお表中にある多数該当とは、一定の期間内に世帯で3回以上制度を利用した場合、4回目から自己負担額が更に減少する制度です。

(高額療養費の自己負担額)

参考:全国健康保険協会(協会けんぽ)ホームページ(一部抜粋)

月並みですが、もう一つは預貯金を貯めることです。高額療養費はとても頼りになりますが、月をまたぐと保障対象から外れてしまうなど注意点もあります。

現時点の貯蓄の有無と、保険料を支払うことと預貯金を積み重ねることのコストパフォーマンスの違いを比較して判断していきましょう。

いち専門家としては、医療保険は高いレバレッジの割に保険料が高くはないので、最低限でも加入しておく。貯蓄型の終身保険は返戻率などを見ながら慎重に検討する、という考えがいいのではないかと考えています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事