外出自粛や重症化という意味でのコロナ禍は沈静化してきていますが、2020年から様々な職種で被った生活再建はこれからの日本の大きな課題です。以前組成したライフプランの予定貯蓄額とは大きな乖離が生まれ、精神的に疲れている人も多いでしょう。そのなかで今回お伝えしたいのは、私たちが享受できる公的保障のアップデートに気づいていますかという点です。

国保の被保険者も条件付きで傷病手当金の請求が可能に

コロナ禍への支援体制強化として、国保の被保険者も条件付きで傷病手当金の請求が可能となっています。制度変更の説明の前に、公的保険制度の該当部分を再確認しましょう。

協会けんぽ(組合けんぽ)と国保の違い

公的健康保険は会社員や公務員の方が加入する公的健康保険制度があります。比較的大きな会社は自社のみでこの保険団体(組合)をつくるため組合けんぽ、ほかの多くの企業は同業を中心に協会けんぽを作り加入します。それ以外の方が加入するのが国保(国民健康保険)です。

この制度に加入することによって健康保険証が付与され、医療機関を利用した際にそれを提示することで自己負担額に上限を設けることができます(現役世代なら3割)。

なお、公的健康保険のなかには、組合・協会けんぽの加入者だけが享受できる制度もありました。双方の保険料が異なるため違いがあることは止むを得ないのですが、コロナ禍により国保の加入者も条件付きで活用することができるようになりました。その制度が傷病手当金です。

国保加入者が傷病手当金を利用できる条件

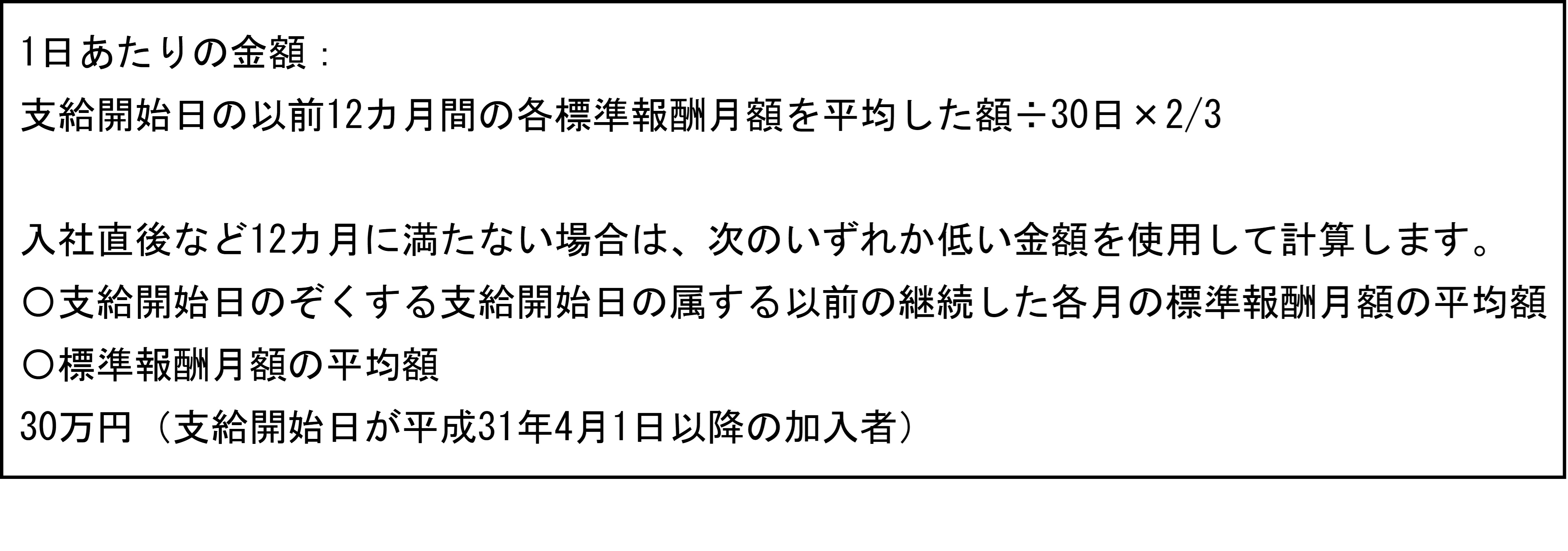

まず傷病手当金の制度を確認します。傷病手当金は病気休業中に家族の生活を保障するために設けられた制度です。会社を休んだ日が3日あったうえで、4日目以降に受給することができます。1日当たり受給できる金額を以下の表にまとめます。

なお傷病手当金は、休業中に給与の支払いがあった場合や、公的年金を受給していた場合などに受給額の全部または一部が調整されます。

これまで専門家のアナウンスとしては、傷病手当金があることで公的健康保険(協会けんぽ・組合けんぽの総称)が病気になった場合の収入リスクは国保の加入者に比べて低いという側面がありました。収入リスクは民間の生命保険加入ニーズにも直結するため、国保ならば収入保障保険に加入しましょう、というライフプラン相談にも直結します。今後は国保も生命保険ニーズが低くなるのかと勘違いしてしまいそうですが、国保において傷病給付の対象となるのは、新型コロナに罹患した場合のみです。

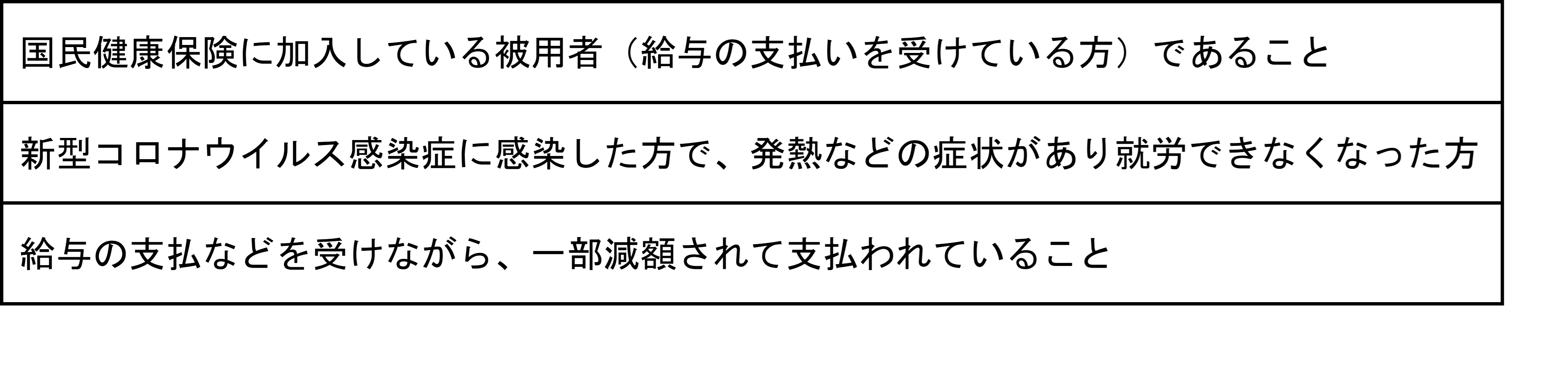

国保で傷病給付の対象となるのはコロナによる休業のみ

ここで注意したいのは、すべての病気療養が対象なのではなく、コロナの罹患による休業に限定されている点です。

出典:新座市HP 国民健康保険被保険者に対する傷病手当金の支給について

継続的な手当金支給なのではなく、あくまでコロナに限定されての処置であることに注意です。とはいえコロナによる医療機関の受診と生活損失は今や最大の社会問題であり、国保の加入者にとって強い支援になるのは確かです。

また執筆時(2022年11月)においてもコロナ罹患は決して沈静化の素振りも見せていないため、今後も見据えた生活支援にはなります。この施策を知らず、国保には傷病手当金が無いと先入観で諦めている人に情報が拡散して欲しいものです。

この扱いの違いは両者の保険料負担が異なることによるもののため、仕方ありません。

自治体のキャパオーバーが懸念

とはいえメディアなどで取り上げられていることもあり、各自治体における国保の傷病手当金の問い合わせは倍増しています。自治体によってはホームページ上に「問い合わせの対応には時間がかかる」と掲示しているところも多くなってきました。

対象となる療養期間がある方は一刻も早い申請をお勧めするのが1つです。もう1つは、当月末の生活費に充当できるという期待を抱くのではなく、入ってきたらいいという鷹揚な構えでいることが大切だと思います。

これまでも企業向けの支援金など担当部署が一時的にパニックになったケースでも、時間が経過して沈静化していきました。今回も対応が落ち着き、より多くの方の支援になるよう祈念しています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事