生命保険の営業を受けていると、「公的保障で護られない部分を(民間の)生命保険で」という前提をよく耳にします。専門家としてこのアドバイスは間違っていません。ただ、公的保障の基本形(年金・健康保険・老齢年金・遺族年金)は年金機構などのホームページを見ればわかりますが、個々人によってどれくらいの保障になるのか、誰でもわかるようなサービスは浸透していません。それは、「公的保障が複雑過ぎる」ことに原因があります。

なぜ年金をはじめ公的保障は複雑過ぎるのか

公的年金のスタートは昭和34年の国民年金法発足です。戦後から15年が経過して国の有り様が大きく変化するなかで、2つの大きな課題がありました。

(1)恩給・会社員・公務員と第一次産業・自営業者の保障の違い

戦前の軍人への生活保障である恩給と、短期間で発展をする会社員・公務員への保障は手厚いですが、変わらず日本の根幹を維持する第一次産業と自営業者には確固たる制度がありませんでした。そこで第一次産業を保障する国民年金制度が生まれ発展します。その成功モデルを踏まえ、会社員・公務員に対しての厚生年金制度が発足します。

(2)複雑化の理由は「後から追加」

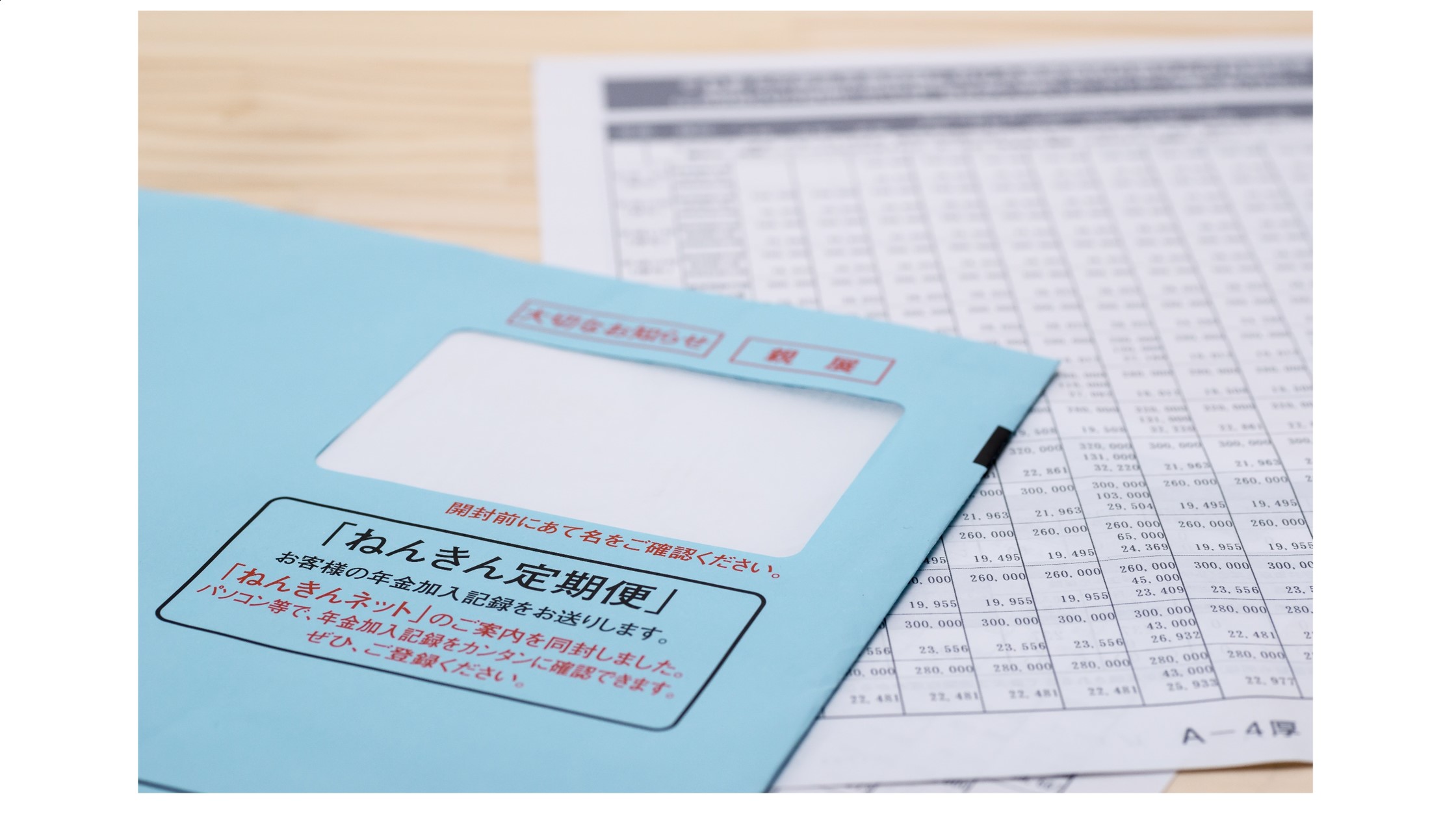

その後も(1)の基幹部分を残しつつ、経過措置や例外措置が加えられたことから、一般の加入者には全体像はもちろん、「自分って65歳になったら幾ら貰えるんだっけ?」といわれる複雑な制度になっています。現在は誕生日付近になると、このまま年金納付を続けると受け取れる見込み額が記載された「ねんきん定期便」が送られます。

ただ、ねんきん定期便を見ても、その受給額で自分は何歳まで暮らしていけるのか。退職金(or退職時の預貯金)はいくら必要なのか。公的年金の補完的役割を持つ民間の終身保険(解約返戻金として老後資金に充てる前提)はどれくらいのものを検討すればいいのかは専門家でも時間をかけなければわからず、ライフプランを思い描けない結果に繋がります。

いち専門家として、様々な細かい社会情勢まで対応した今日の公的年金制度は、とても素晴らしいものであると思います。ただ、制度が複雑化し過ぎたことによって、「老後は2000万円必要なんだ」や「人生100年時代」「老後破産」といったキャッチ―な言葉が必要以上に不安を煽り、現役世代の投資行動にも影響を受けていると感じています。

解決する一端になるかもしれない「LIFEPLAN TECH(ライフプラン テック)」

2022年現在、この年金制度と不安なく付き合うには、2つの方法があります。

(1)徹底的に勉強する

極論じみていますが正解です。自分にとって、家族にとって年金制度のどの部分が適用されるのか(されないのか)、明日亡くなったらいくら貰えるのかを徹底的に勉強し、理論武装することです。

社会保険労務士やファイナンシャルプランナー(FP)といった、関連資格も増えていますし、日本年金機構をはじめ、ホームページなどで丁寧に情報発信をしている事業者・団体も多いです。積極的な意識さえあれば、自分にとっての提供条件などは身につけることができるでしょう。

ただ、某動画サイトをはじめ、「このままじゃマズイですぜ」などの煽り文句で公的保障の不足点を訴求し、仮想通貨やFXなどのハイリスク投資に誘導しようとする悪意も多いので注意するようにしましょう。

(2)マンツーマンで専門家をつける

(1)のエキスパートのなかには、他人のケースも問題なく説明できる人がいます。彼等を相応のフィーを用意して「顧問」のような形で招き入れることです。20年ほど前から「投資」に関して個別のマネジメントを依頼する考え方が日本でも定着しましたが、これからはライフプラン領域においてもこのような個別相談が浸透していくのではと予想しています。

ただ当然ながら相応のフィーが必要となるため、顧問料を継続的に支払できる経済状況の人でなければ実現は難しいです。日本の家計において、一部の人が利用できるサービスという特徴は暫く変わらないでしょう。

(3)現状を打開する可能性があるLIFEPLAN TECH

そこで期待できるのがTECHの力です。現在も、毎月のお給料を入れると、将来の年金額が自動計算されるツールは存在します。この発展形として、年齢や子どもの有無、投資傾向や預貯金などを入れると65歳時点でいくら不足しているのかが瞬間で表示され、そこにAIなどによる適切な(かつ客観的な)アドバイスを受けられるサービスの開発に関連各社はしのぎを削っています。

証券会社や保険会社、生活×テックを標榜する会社などが有力候補でしょうか。高額な利用料が設定されるわけではないので、どのような環境の方でも使えるサービスになってくると思います。

今後1年-2年経てば、まさに今回のテーマで痒いところに手が届かなかったテックサービスが提供されるでしょう。もちろん必要以上にリスクのある運用に誘導されたり、生命保険での加入ありきで進むようなアドバイスには留意しなければなりません。テックサービス+各自の勉強で、複雑な年金制度が徹底的に取り込まれ、多くの人がそのアドバイスに納得できる時代の到来を待ち望んでいます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事