支払った保険料を株式・投資信託などで運用する「変額保険」は、運用実績によっては高いリターンを得られる、インフレに対応しやすいといったメリットがあります。

一方で支払った保険料が受け取る金額を下回る「元本割れ」のリスクがある、iDeCoに比べ節税効果が低いなどのデメリットもあります。一体どのような保険なのでしょうか?

変額保険の概要と仕組みやメリット・デメリットを解説していきます。

変額保険とは?

変額保険とは、契約者が支払った保険料から手数料・必要経費などを差し引いた後の資金を株式・債券・投資信託などの金融商品で運用するものです。

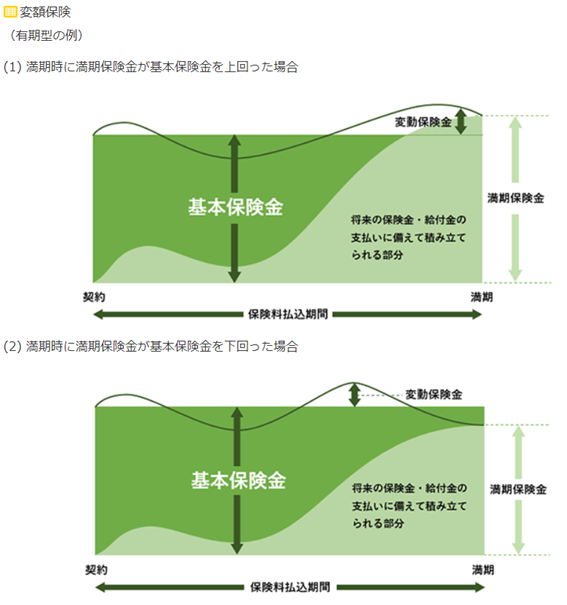

受け取る保険金には「基本保険金」と「変動保険金」があります。基本保険金とは最低限保障される金額で、死亡・高度障害になった場合は、基本保険金+変動保険金を受け取ることが可能です。変動保険金は受け取り時の運用実績によって変化し、中にはリターンが支払った保険料を下回る(元本割れする)商品もあります。

解約返戻金・満期保険金には最低限保障される基本保険金が無く、変動保険金のみです。投資のリスクは契約者が負います。

金融広報中央委員会「知るぽると 変額保険で貯めるメリットとデメリット」

「変額年金保険」という個人年金保険のように保険金を年金で受け取るタイプもあり、通常の変額保険と同様に受け取る金額は運用結果に左右されます。変額年金保険は年金原資・年金受け取り総額に最低保証が設定されているタイプと無いタイプがありますが、近年最低保障を設定する商品が増えています。

変額保険や変額年金保険を契約する場合、資産の運用方法や商品の仕組み(資産の運用実績など)について、保険会社が書面で説明する事が定められています。契約後も運用実績などについて1年ごとに書面を交付します。加入を検討している方は、話を聞きメリット・デメリット・リスクを理解しておきましょう。

変額保険の仕組みとは?どうやって運用する?

変額保険は、「特別勘定」で資産を運用します。「特別勘定」とは、契約者に一定の予定利率を保証している運用する「一般勘定」と区別した資産です。契約者の受け取る満期保険金や年金などの原資は特別勘定に分類されます。

運用は契約者が一定の投資信託の中から商品を選べるものと、保険会社が運用するものがあります。また変額年金保険の場合、保険料の払い込み期間に資産を運用し払い込み終了とともに運用をストップするタイプと年金の受給中も特別勘定で運用するタイプがあります。

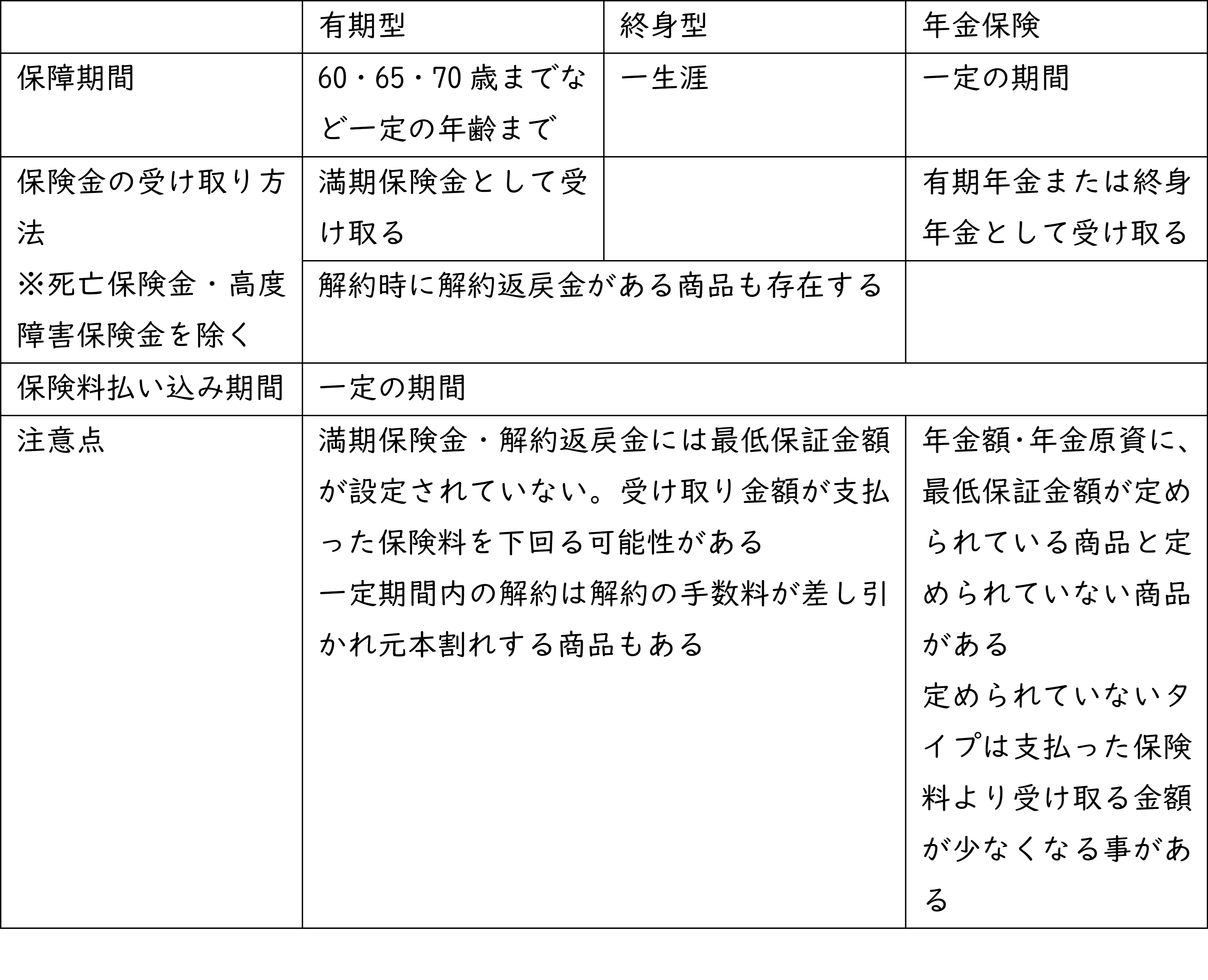

変額保険は有期型・終身型・年金保険の3つのタイプがある

変額保険の3つの種類を見ていきましょう。

保険会社によってさまざまなタイプの商品があります。満期保険金・解約返戻金・年金・死亡・高度障害になった場合など、受け取り時のパターンによって最低保障の有無も異なりますので注意しましょう。

変額保険のメリット・デメリット

変額保険のメリットは、インフレに対応できる可能性が高い点です。一般的な保険商品はインフレによる貨幣価値の減少に対応できませんが、変額保険は株や投資信託などで資産運用をするためインフレに強いと言われています。

ただし、一般的にインフレは景気が良くなり消費者の購買意欲が増加した結果、モノやサービスの需要が増え価格が上がり貨幣価値が下がる現象を指します。企業の販売価格も上昇し、株価も上がりやすくなります。

2023年現在は、ロシア・ウクライナ情勢など世界情勢の変化でインフレが起きており、今回のようなインフレには対応が難しいと言えるでしょう。運用中は課税されないといった税制上のメリットもあります。

一方で、契約や資産運用に手数料がかかります。死亡・高度障害などで保障される分、自分で株や投資信託をする場合と比べて保障のコストと手数料により利回りが劣るでしょう。運用の実績によっては支払った保険料の総額が受け取る金額を下回る「元本割れ」の恐れがある、というデメリットもあります。

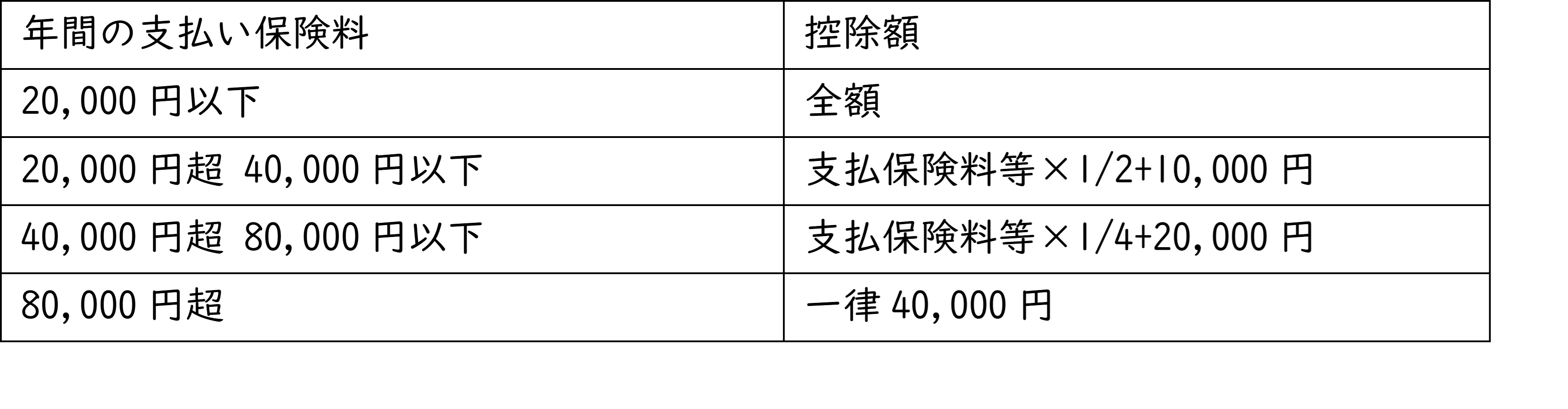

また、変額年金保険はiDeCoと比べると節税効果が低いです。iDeCoは掛け金を全額所得から控除できますが、変額年金保険は控除額の上限額が40,000円で以下の式により計算します。

※2012年1月1日以後に締結した保険契約の場合

保険料の控除には「生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、契約している保険の種類によってそれぞれ控除ができます。

例えば生命保険と医療保険に加入している方は、生命保険に支払った保険料の一定額を生命保険料控除、医療保険に支払った保険料の一定額を介護医療保険料控除として所得から控除できます。

一方で、変額年金保険は生命保険料控除の対象であり他に生命保険に加入している場合は保険料を合算して計算します。上限がありますので、iDeCoと比べ節税効果は低いでしょう。「保険の保障は最低限で十分」という方は、掛け捨ての保険に加入し余剰資金を投資に回した方が良いかもしれません。

まとめ

変額保険のメリットはインフレに対応しやすい事ですが、元本割れのリスクや節税効果が高くないというデメリットもあります。この記事で変額保険について知り、今後に活かしていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事