2022年は夏頃から物価上昇が懸念されています。例年の印象では物価は秋に、更に具体的に限ると10月1日に上がるイメージがあります。

2022年の10月には物価基準はどのように変わる見込みなのでしょうか。例年のように上昇するのか、それとも既に織り込み済みと9月以前の踏襲になるのか。それによって毎日のご飯の内容も変われば、家計管理も変わります。

物価上昇の話はどうなったのか

夏場に一時メディアの主役になった物価上昇の話題も、秋口に入ると他のニュースに押されめっきりと聞かなくなりました。実は2022年10月に、これまでの規模をはるかに凌ぐ物価上昇が予定されています。

8月2日のNHKの報道によると、22年10月1日に物価改定を予定している品目は6305品目です。値上げの夏といわれた同年8月に値上げしたのは2431品目のため、単純計算で2.5倍にも及びます。

主な要因は夏に続き、世界的なエネルギー価格上昇の影響です。8月の物価高騰はロシアとウクライナの戦争や原油価格の上昇が背景にありましたが、今回はそれに加え、円安による輸入コストの増大が背景にあると見られています。

また、これまでは顧客離れを懸念してコスト上昇分を吸収して価格据え置きをする企業も多かったのですが、体力の限界という側面もあります。コロナ禍に長期間に至る物価上昇も圧力となり、やむを得ず値上げに踏み切る動きが目立っています。これまでの我慢の限界が来たともいえるでしょうか。

大規模な物価上昇に際し家計をどう対応させるか

今回は規模の大きな値上げなので、食費や交際費といった物価高騰が直接影響する部分を見直したくなりますが、長期化が想定される値上げです。最初からあまり過剰に切り詰めるのもあまりお勧めはできません。

小麦などの原材料は国による補助も予定されているため、少し時間をかけて自分たちの家計にはどれくらいの影響がありそうか(物価の上昇する商品をどれほど購入しているか)をまず見極めるようにしましょう。そこから毎月の削減策に落とし込んでみる二段階対処をお勧めします。

家計管理でもっとも避けたいのは、削減策の継続に節約する気持ちが折れてしまうことです。今回の物価高騰は特に一時的には終わらないものです。どれくらいの家庭管理の改善が必要か見定める時間が必要です。

食費と交際費のほかに留意しなければならないもの

今回の物価高騰の家計影響においては食費と交際費(外食費)が目立ちますが、そればかりではありません。ほかにどのような項目に注意しなければならないでしょうか。

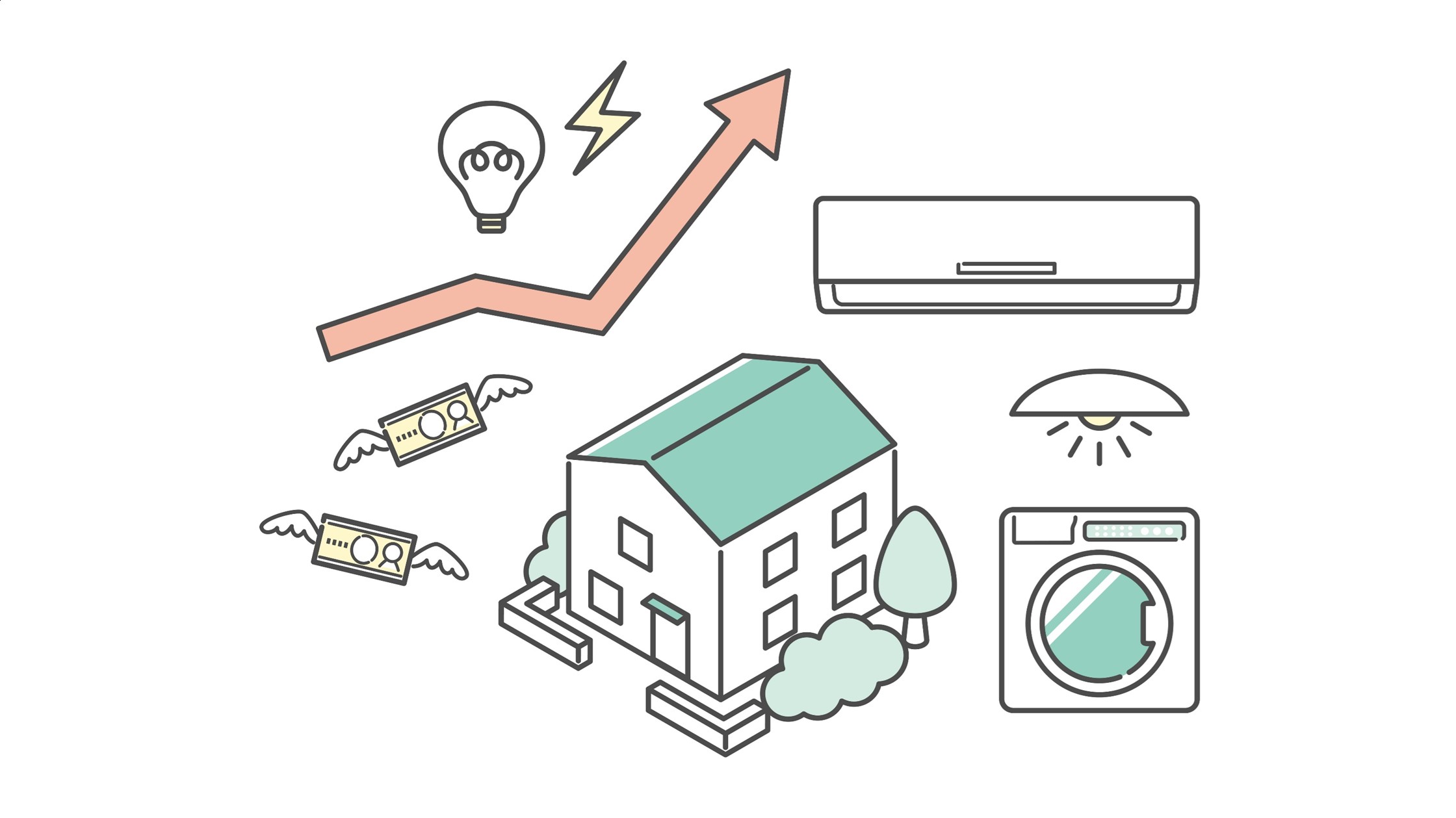

水道光熱費

マイカーに使うガソリン代の推移には敏感になっている人も多いのですが、意外に無頓着なのが電気代やガス代です。多くの家計で銀行口座から天引きということもあるでしょう。少なくとも料金表が入っていたら、前月とはどう変動したかの確認をすることをお勧めします。

水道光熱費は外出から帰ってきたときのバタバタしたなかで料金表を確認することも多く、あー高いね、夏だから(冬だから)仕方が無いかで済ませてしまうリスクもあります。

もし前年比の数字がわかるなら、ぜひ昨年の同月と水道光熱費を比べてみてください。燃料費調達制度があり、為替相場の変化がそのまま水道光熱費に反映されることはありませんが、家計のインフラに大きな影響があると思います。ちなみに前年2021年9月1日の円ドル仲値は110円でした。 昨今からの推移値と比べると30円の円安となります。

ドル建ての生命保険料

貯蓄性の目的を持つドル建ての生命保険料も円安の影響を強く受けます。昨今のような急激な円安傾向は、ドル建ての生命保険料に加入している方には不利です。ドル建ての保険は生命保険料が〇〇ドルという形で設定されています。

仮に保険料が10ドルとします。1ドル120円のときに必要な保険料は1200円(120円×10ドル)で、1ドル140円のときに必要な保険料は1400円(140円×10ドル)です。かつ、多くの保険では解約返戻金もドル建てで設定されているため、将来受け取る際に円高に戻っていれば実質損をすることになります。

これは生命保険料のほかにも、iDeCo(個人型確定拠出年金)でドル建て資産を所有している場合も同様です。

乱相場のときにあまり実害のないものは放り投げておく?

もちろんみなさんはデイトレーダーではないため、保険料はiDeCoなど評価損の枠を出ないものは気にしすぎることなく、放り投げておくのもひとつの方法です。

老後資金を迎えるまでに調整局面は必ず訪れます。食費や交際費の管理をして、資産運用の評価損にも気をくばっていると、メンタルがどれだけあっても足りません。まずは食費など目の前に顕在化している数字の変化に気をくばりましょう。

何となく極端な相場の多い最近ですが、反動も含め落ち着いてくると読んでいる専門家もいます。自分や家計にとっての優先順位と、どこまで当事者として考え抜くかの具合を考え、昨今の乱相場・物価相場に向き合うようにしましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事