今年は例年に無く早く梅雨が明け、暑い夏が到来しています。この季節になると恐いのが「熱中症」です。

国や行政から「屋外ではマスクを外しても大丈夫です」というメッセージが出ていますが、実際には半分も外していない現状も後押しとなり、急患で病院に運ばれる人も今後増えてくるのではないでしょうか。

そこで気になるのは医療費の問題です。熱中症は公的保障や医療保険の対象となるのでしょうか。

熱中症による急患は「損害保険」の対象

熱中症は医療保険の対象です。インターネットなどで関連する記事を見ると「熱中症は生命保険の対象ではない」と断定している専門家を見かけますが、厳密にはミスリードです。

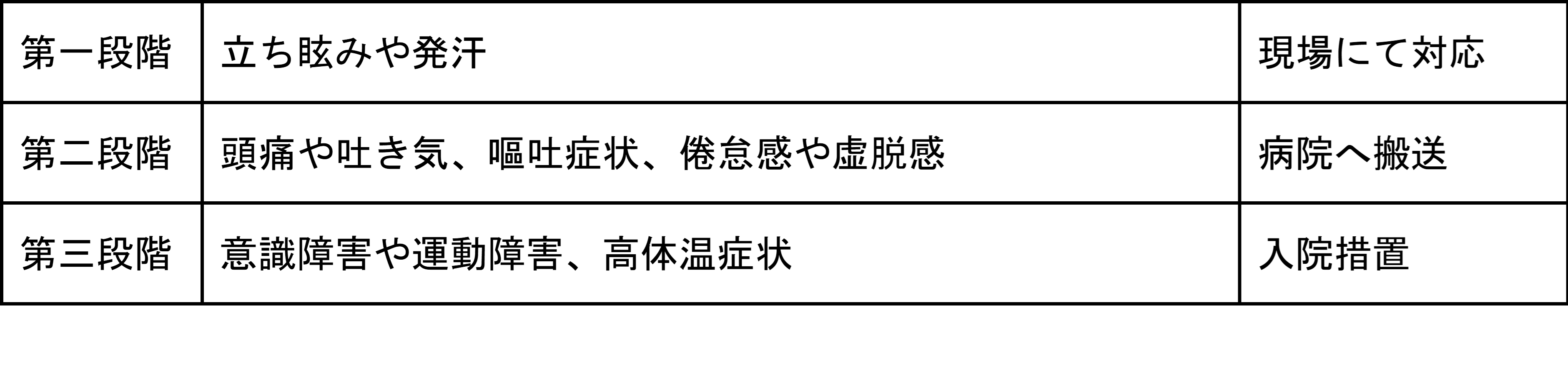

熱中症による当日退院の通院は保険の対象にはなりませんが、入院をともなう通院、かつ退院後の通院は医療保険の対象になります。熱中症の症状は以下の表のように、三段階に分けられます。

第三段階まで至ると死亡や後遺症のリスクが高まりますので、遅くとも第二段階までには何とかしておきたいもの。ただ、民間の保険が使えない以上、公的保障の3割を超えた分については自己負担となっていまいます。医療費がかかるから自宅療養で大丈夫、となり悪化しては本末転倒です。

(1)熱中症の悪化のために「損害保険」に加入しておく

実は熱中症は損害保険の特約で補償することができます。主契約はケガを補償する傷害保険で、特約で熱中症による被害をカバーするという商品構成です。熱中症に関係なく、必要に応じて傷害保険に加入するニーズはあります。まずはいま現在自分の加入している保険に熱中症の保障条項がないかを確認してみましょう。

(2)高齢者の方は積立傷害保険や高齢者向け傷害保険との組み合わせもお勧め

ある国内傷害保険の会社では、貯蓄機能を併せ持った積立型傷害保険が販売されています。考え方は積立型の定期生命保険と同様で、ケガを補償しつつ、何も無かったときの返戻金にも期待できます。

このような保険に加入すると日々のケガにも気をつけるようになるという一石二鳥の効果もあります。この傷害保険に熱中症をつけると、熱中症に合わせて気をつける動機に繋がるのではないでしょうか。

(3)少額短期保障保険(少短)による熱中症対策も

近年はテーマを絞った少短保険の普及により、熱中症に補償を絞った保険も販売されています。主契約としての傷害保険の加入は必要ありません。少短のなかにはスマートフォンを窓口に月々の保険料が抑えられているものもあり、家計にも優しいという効果があります。

恒常的に現場仕事や仕事廻りなど熱中症リスクのある方は傷害保険+熱中症特約のコース、今年は外活動での時間が増えていたり、体調が悪く41℃を記録する今年の夏だけ特に気になるという方は、少短による熱中症保険と分けて考えてみましょう。ニーズと保険料に合わせて自分にはどちらかがいいのかを考えていきます。

余談ですが先日、コロナ感染に10万円を出すという商品構成をしていた少短が感染者の急増で保険金支給額を下げ、金融庁から再発防止命令を受けました。同命令はユーザーには関係無いといえば無いですが、2022年は例年に無く早めに梅雨が明けていることから、同様のリスクが考えられることも付記しておきます。

エアコンを我慢した熱中症は過失要件になってしまうのか

熱中症と生命保険の関連で懸念するのは、いわゆる「過失要件」が疑われる場合も保険の支給には問題ないのかという心配です。

(1)予想気温41℃でエアコンをつけなかったことによる病院搬送

高齢者の方には若い時の記憶からエアコンの稼働に躊躇する人も多いです。その方が若い時の現在の熱中症リスクは明らかに異なっています。

(2)予想気温41度のなか、大丈夫だろうと高をくくり草野球の試合に出た

本人は心配していたが、まわりから「そんな弱弱しくてどうする?水を飲めば大丈夫」と押され熱中症に罹患したケースもあります。

現在の保険約款を見ると、これら過失とも取れる状況のときに保険金の支払いを猶予するという文言は見当たりません。ただ、熱中症を防止する対策が「当たり前」になっている以上、どこかの保険会社が近々対策する可能性も無くはないでしょう。

熱中症のリスクに対する世の中の認識も、ちょっと暑さにやられたので木陰で休むといい、というものから、急性疾患のリスクを防止するものに変わっているのは、この数年間のメディアの報道具合を見ていても明白です。今後、過失要件のない熱中症だけが補償対象になるのも、考えられないことではありません。

これから熱中症特約、もしくは少短の熱中症保険への加入を考えている人は、この点にも気をつけて約款をチェックすることを忘れないようにしましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事