2021年4月17日深夜、四国と九州のあいだにある豊後水道で大地震が発生し、愛媛県と高知県で震度6弱を観測しました。2024年1月の石川県・能登地方の地震に続き、大きな地震が続きます。かねてより懸念されていた南海トラフ地震との関連性を気象庁は否定したものの、度重なる地震の到来に不安は増しています。

万が一の地震からの復興において、頼りとなるのは地震保険です。地震保険は広く活用されているものの、定期的に変わる最新事情はあまりキャッチアップされていません。

2022年の地震保険の値下げ

最新の2022年10月まで、地震保険は4段階の保険料改訂を実施しています。2017年、2019年、2021年はいずれも保険料は値上げとなりました。

この3度の改定はいずれも2011年の東日本大震災の影響や、南海トラフ巨大地震の被害予測をまとめたものです。

これに対し2022年10月の改定では全国的に見ると値下げ水準となりました。上記3度で値上げしたものの、繰り返し発生する巨大地震の影響から更に大幅な保険料引き上げが必要であり、保険料不足の解消が急務でした。

一方で耐震性の高い住宅が普及しています。ハウスメーカー各社に求められる住宅の特徴として、耐震性は最上位で優先される性能です。

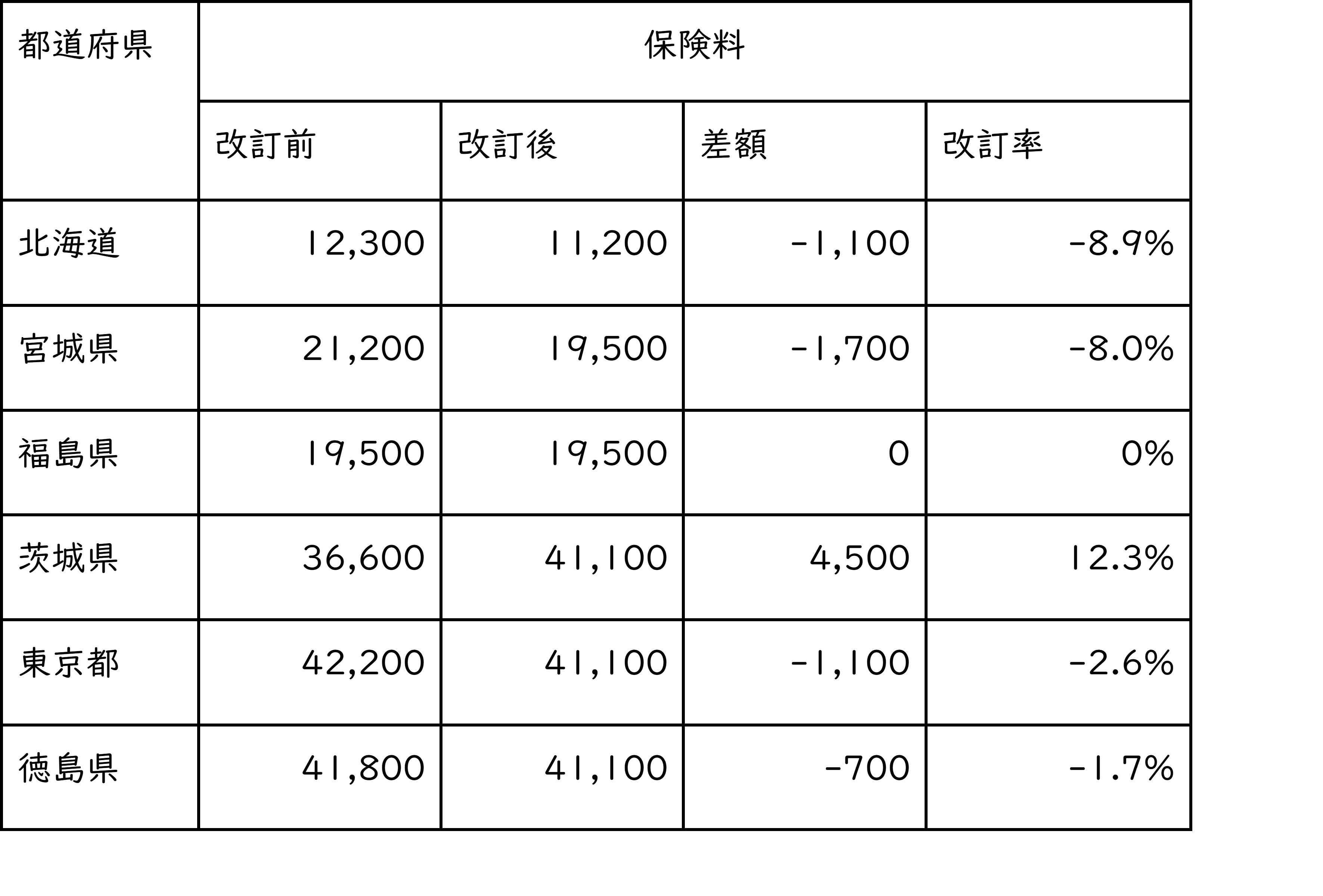

2022年10月の都道府県別改定率(抜粋)

改定率を都道府県別に見ていきましょう。

地震保険はマンションなどの「イ構造」と、木造一戸建てなどの「ロ構造」に分かれます

特に大都市圏に加え、過去大きな地震のあった都道府県がどのような増減となっているのかを分析します。

(イ構造) 単位:円

引用:損害保険料率算出機構

(ロ構造) 単位:円

引用:損害保険料率算出機構

まず、都道府県によって大きく保険料が異なることがいえます。保険料が高いところは人口が多いところと、大型の地震が頻発するところです。大きな地震が1度起きたというよりは、定期的に地震が発生し、誤解を恐れずにいえば住民の方々も「常に想定している」ところほど、保険料が高いことが読み取れます。全体的には値下げ傾向でも、都道府県別では大きく値上げしているところも少なくはありません。

この傾向を前提とすると、2024年の能登や四国に関しても、次回改訂においてすぐに保険料が必ず上がるとは言い切れません。ただ、能登の地震は特に木造建築への被害が大きく、必要保険料を考察すると次回改訂で大きく影響を受ける可能性もあります。

地震保険には加入しておくべき

2022年の査定内容や今後の保険料増減の不透明さを見ると、地震保険には加入しておくべきといえます。現行の保険料のうちに加入しておくことはもちろんですが、最近は「地震の起きやすい都道府県」が後付けになっています。

さすがにこの地域は(地震リスクは)大丈夫でしょう、と言われていたところでM(マグニチュード)6を超える地震が突発的に発生することを考えると、結果的に地震が起こらないのに保険料負担するリスクよりも、万が一の地震発生に備え、補償体制を高めておくリスクの方が優先されるべきです。

かつて「災害は忘れた頃にやってくる」という言い伝えがありました。最近は地震が起きるリスクを忘れている方は皆無でしょう。それほど至るところで大きな地震が発生しています。これから持ち家という選択をした方に限らず、何かしらの事情で地震保険を見送った方も、本当に不要なのかともう一度再検討するタイミングかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事