GAFAはグーグル(上場会社はアルファベット)、アップル、フェイスブック(現在はメタ・プラットフォームズ)、アマゾンの頭文字をとったものです。この4社がデジタル経済の覇者となり、株式市場に君臨しています。GAFAは未来を見据えて挑戦を続けているようですが、盛者必衰は世の常。GAFAの次に備えるのもいいかもしれません。

NY上場4年半、23年12月にS&P500の構成銘柄に

新興のテック銘柄にとって、S&P500への採用は大企業にステップアップするための重要な登竜門といえるのかもしれません。革新的な技術やビジネスモデルへの期待で時価総額が増えても収益モデルを確立しない限り、S&P500への採用は難しいからです。

シェアリングエコノミーの旗手として2019年5月にウーバー・テクノロジーズがニューヨーク証券取引所に上場して約4年半。2023年12月についにS&P500の採用銘柄となりました。

ウーバーは2024年1月26日の時点で時価総額が1300億ドルを超え、米国株の中でも70位前後にランクされる大型株です。時価総額などではS&P500の採用基準に達していましたが、ネックになったのはやはり収益性です。

S&P500は米国の主要産業を代表する500社で構成される株価指数で、米国株式市場の時価総額の約80%をカバーしています。それだけに採用基準は厳しく、指数を算出するS&P ダウ・ジョーンズ・インデックス社が公表している基準には流動性、浮動株比率、時価総額、構成銘柄の産業バランスなどに加え、収益性があります。

過去4四半期の純利益の合計が黒字かつ直近の四半期決算の純利益が黒字というのがその基準です。新興のテクノロジー企業にとっては市場シェアを引き上げるのが最優先事項で、利益確保にまで手が回らないのが実情で、ハードルは高いようです。

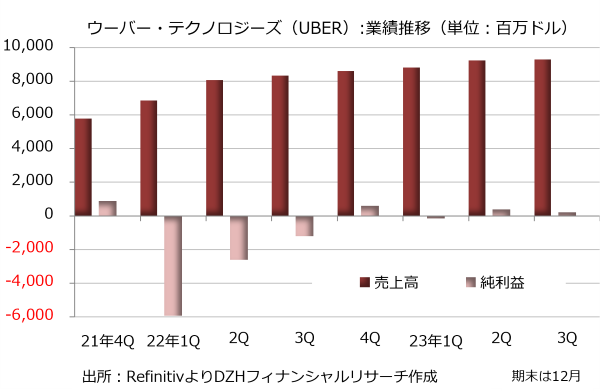

ウーバーは上場後に新型コロナウイルスの流行に見舞われるという不運も重なり、黒字化が遅れました。四半期ベースで単発的に黒字に転換するケースはあったのですが、継続できていませんでした。

ただ、2022年10-12月期に5億9500万ドルの純利益を計上し、変化の兆しがみえてきました。2023年1-3月期には1億5700万ドルの赤字になりましたが、4-6月期に3億9400万ドルの黒字に復帰し、7-9月期に2億2100万ドルの純利益を計上しました。

この結果、4四半期通算の純損益が10億5300万元の黒字となり、直近の2023年7-9月期も黒字でした。S&P500の構成銘柄の基準をクリアし、2023年12月の採用につながっています。

売上高は順調に増加、コロナで減収もその後に急回復

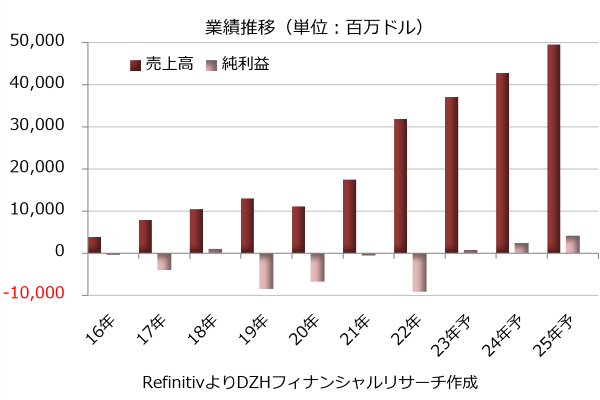

新興の有望テック企業らしく売上高は順調に伸びています。通期ベースでは新型コロナの流行で外出の機会が急減した2020年12月期に売上高は前年比14.3%減の111億3900万ドルに縮小しましたが、2021年12月期に56.7%増、2022年12月期に82.6%増と成長軌道に戻っています。損益では2022年12月期の純損失が91億4100万ドルと通期では依然として赤字です。

ただ、四半期ベースでは前述のように収益性が改善しています。2023年7-9月期は売上高が前年同期比11.4%増の92億9200万ドル、純利益が2億2100万ドル(前年同期は12億600万ドルの純損失)でした。

中国配車アプリ最大手の滴滴出行への出資に対する評価損などで2022年7-9月期にその他損失5億3500万ドルを計上していましたが、2023年7-9月期にはその他損失が大幅に縮小し、最終損益ベースでの黒字転換につながっています。

事業別では主力の配車サービス部門が堅調で、売上高が32.7%増の50億7100万ドル、調整後EBITDA(利払い・税引き・減価償却前利益)が43.3%増の12億8700万ドルに達しました。保険費用などの増加でコストは膨らみましたが、増収効果で利益が伸びています。

ウーバーイーツなどの出前や日用品の配送を含むデリバリー部門は売上高が6.0%増の29億3500万ドル、調整後EBITDAが128.2%増の4億1300万ドルでした。一部の国・地域で売上計上の仕組みが変わり、売上高は伸び悩みましたが、広告などを含む収入の拡大で大幅な増益となっています。

一方、荷主や運送会社とトラック運転手をつなぐトラック配車サービスのフレイト部門は売上高が26.6%減の12億8600万ドル、調整後EBITDAが1300万ドルの赤字(前年同期は100万ドルの黒字)と苦戦しました。貨物輸送市場の周期的な苦境を背景に輸送量や輸送単価が落ち込み、業績の悪化につながっています。

継続的に業績拡大へ、背景に社会インフラの強み

ウーバーの強みはサービスがすでに社会インフラになっている点です。主力の米国市場では配車やデリバリーがもはや生活に不可欠なサービスに位置づけられているようです。

社会インフラの強みを背景にウーバーの業績は持続的な拡大が見込まれています。2023年12月期決算で通期として初めて黒字に転換し、その後も純利益が大幅に増える見通しです。

ただ、売上高の伸びは鈍化する見込みです。S&P500への採用が象徴する成熟化の流れに抗い、プラットフォーマーとしてどの領域に新たな成長の芽を見出していくかが今後の注目点になりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事