金融マーケット参加者は日銀の利上げを前にタカ派姿勢を警戒していました。しかし実際はインフレを抑えるような力を感じにくい「ハト派的利上げ」といえる内容でした。利上げ後にもかかわらず直後は円売りが先行しました。介入警戒もあり円高方向へ揺り戻されましたが、依然として円売り圧力の根強さが感じられる状況です。

30年ぶり金利水準もタカ派と言えず

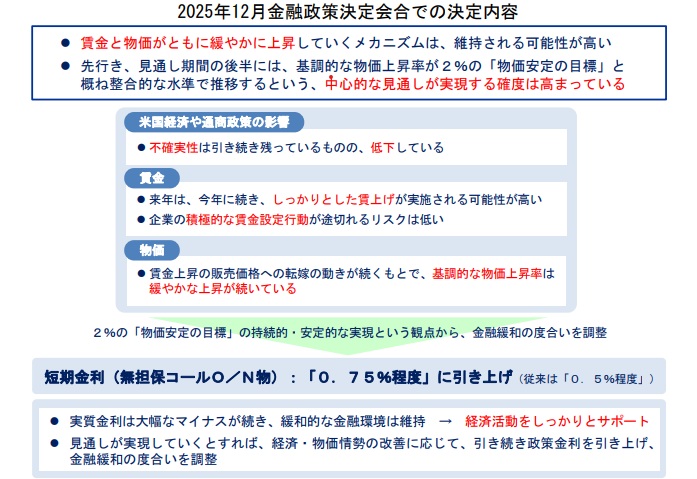

先週末12月19日、日銀は金融政策決定会合で金融マーケット参加者の予想通り政策金利である無担保コール翌日物金利の誘導目標を0.5%程度から0.75%程度へ引き上げることに決定したと発表しました。日銀の利上げは年初1月の会合以来、1年弱の間隔を開けての引き上げとなります。

0.75%は1995年以来、およそ30年ぶりの高水準。利上げサイクルに入ったとして、日銀のタカ派姿勢を意識した金融マーケット関係者の見解も散見されました。

ただ、為替マーケット自体の反応としては円売りが先行しました。同日、ドル円は会合前に推移していた155円台から、158円回復をうかがう11月20日以来の円安・ドル高が進みました(図表参照)。

インフレへ追いつきそうもない利上げペース

利上げ決定にもかかわらず円が買われなかった背景には、日銀の利上げペースへの評価があります。冷静に見ると、今回の利上げはインフレ率の水準に比べて依然として低く、インフレ率の上昇に追いついていない「ハト派的利上げ」ペースになると映ったようです。

日銀が公表した「2025年12月金融政策決定会合での決定内容」では、「『0.75%程度』に引き上げ」部分の説明(下記参照)として直後に、

(出所;日銀ホームページ)

「・実質金利は大幅なマイナスが続き、緩和的な金融環境は維持→経済活動をしっかりとサポート」

の表示が赤文字混じりで目立つように記されていました。タカ派的に受け止められすぎないようにとのメッセージが感じられます。

総裁発言でも、強い危機感や追加利上げを急ぐ姿勢は前面に出ませんでした。賃金動向や景気への影響を慎重に見極める必要性が繰り返され、引き締めはあくまで段階的との印象です。金利水準こそ引き上げられたものの、実質金利はなお低く、タカ派と断じるには慎重さが残る内容でした。

金融マーケットが注目したのは、今回の利上げそのものよりも「インフレに対して十分な引き締めなのか」という点でした。インフレ率がなお高止まりするなかで、利上げのスピードが緩やかである限り、日米金利差はすぐには縮小しません。

その結果、円を積極的に買う理由が乏しく、「ハト派的利上げ」との評価による円安圧力の生じやすい状態となりました。週明けは政府・日銀による一層の円安進行を阻止するための為替介入を警戒した円買い方向への動きが進んでいますが、円売りが促されやすい構図に特段の変化はありません。

一般の生活者にとっても、今回の会合は重要な示唆を含みます。金利は上がったものの、インフレを抑え込むほどの急激な引き締めではなく、家計や企業への影響は限定的です。一方で、物価上昇に対して金利が十分に追いついていない状況「ハト派的利上げ」が続く限り、円安圧力が残りやすい点に注意が必要でしょう。

今回の日銀会合は、“利上げ=タカ派的利上げ”という単純な図式が成り立たないことを金融マーケットへ再認識させました。マーケットが受け取ったのは、引き締め方向ではあるものの、インフレに追いつかない「ハト派的利上げ」という現実だったと言えそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事