「50代だけど老後資金を貯めるのは遅い?」「どうやって老後の資産形成をしたら良いの?」とお悩みの方は多いのではないでしょうか。

老後資金を貯める方法として、預貯金の他につみたてNISAやiDeCoなどの選択肢があります。スタートはできる限り早い方が良いですが、年代別の資産形成方法を知る事で効率的に資金を貯められる可能性が高くなります。

本記事では老後資金を貯める方法、年代別の資産形成の方法を解説していきます。老後のお金が心配な方、資産形成の方法が知りたい方はぜひご覧ください。

老後のための資産形成、どの方法がいい?

老後に必要な資金の額は「老後資金はいくら必要?」の記事で、ゆとりある老後のためには3000万円が必要と解説しました。3000万円を効率的に貯めるにはどのような方法があるのでしょうか?

資産形成の方法としては、預貯金の他につみたてNISAや積立投資・iDeCoなどがあります。

預貯金は元本割れのリスクが無く手元に現金を残しておくことで予想外の出費に役立つというメリットがあります。しかし、2022年3月末時点の普通預金の平均年利率は0.001%、定期預金の平均年利率は0.002~0.003%となっており「インフレに対応できない」というリスクがあります。

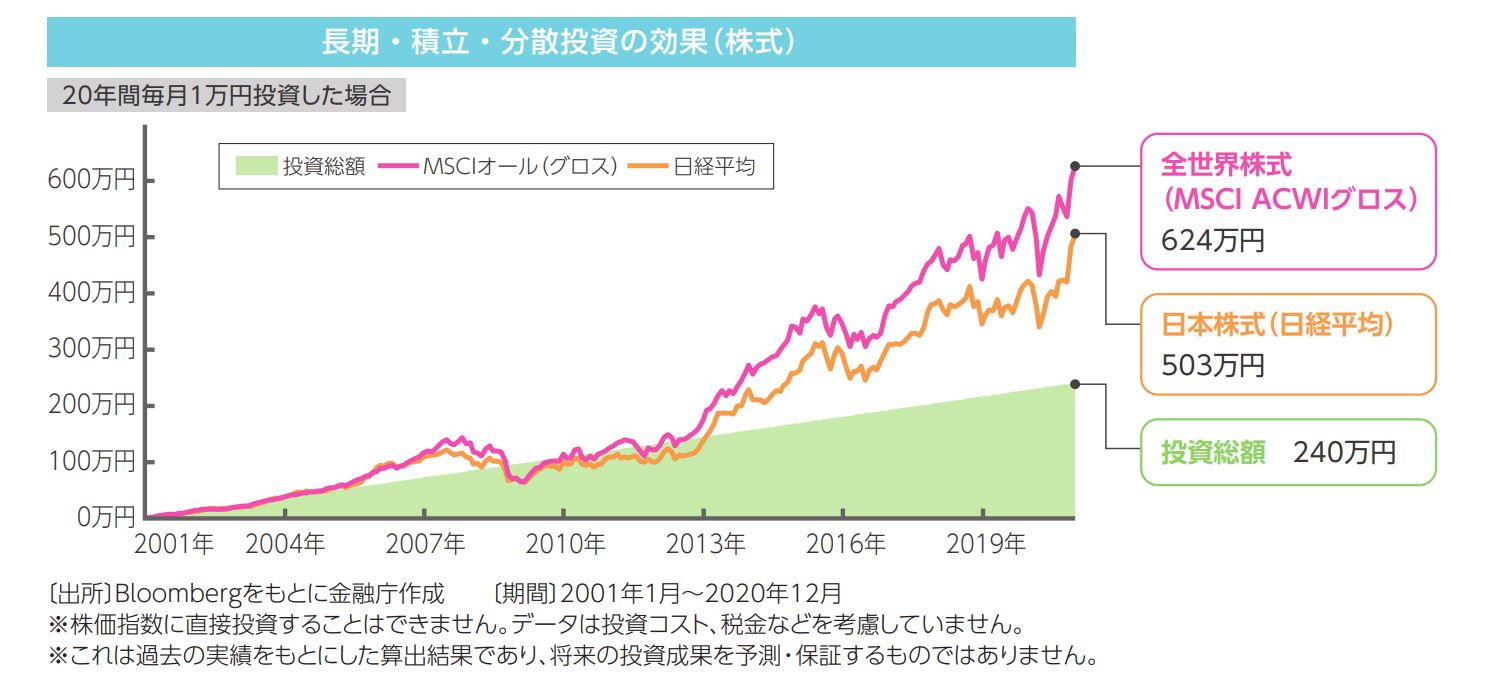

一方で、金融庁が公表する「つみたてNISA早わかりハンドブック」によると、長期・積立・分散投資の効果は以下の通りです。

株価は世界情勢や景気の動向などによって変動するため、必ずしも上記のように上手くいくとは限りません。預貯金と異なり元本割れのリスクもありますが、インフレに対応できる可能性がありリターンが大きい点が特徴です。

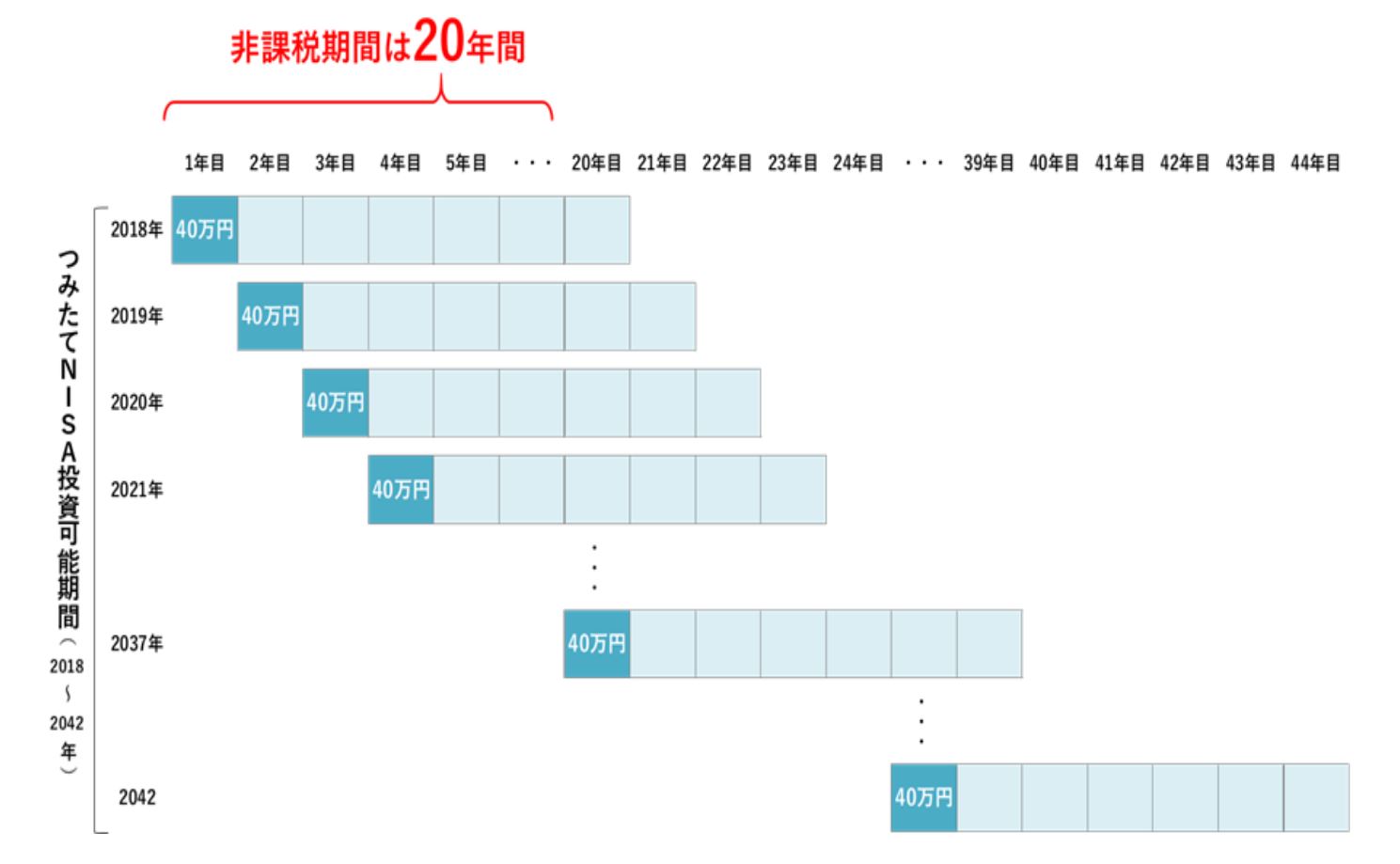

つみたてNISAの対象となる金融商品は長期・分散・積立投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、運用益が非課税(通常は20.315%)という特典もあり投資初心者の方でも利用しやすい仕組みです。非課税期間は20年間(一定の期間内であれば延長可能)、年間の新規投資額は40万円までとなっています。

参照:金融庁

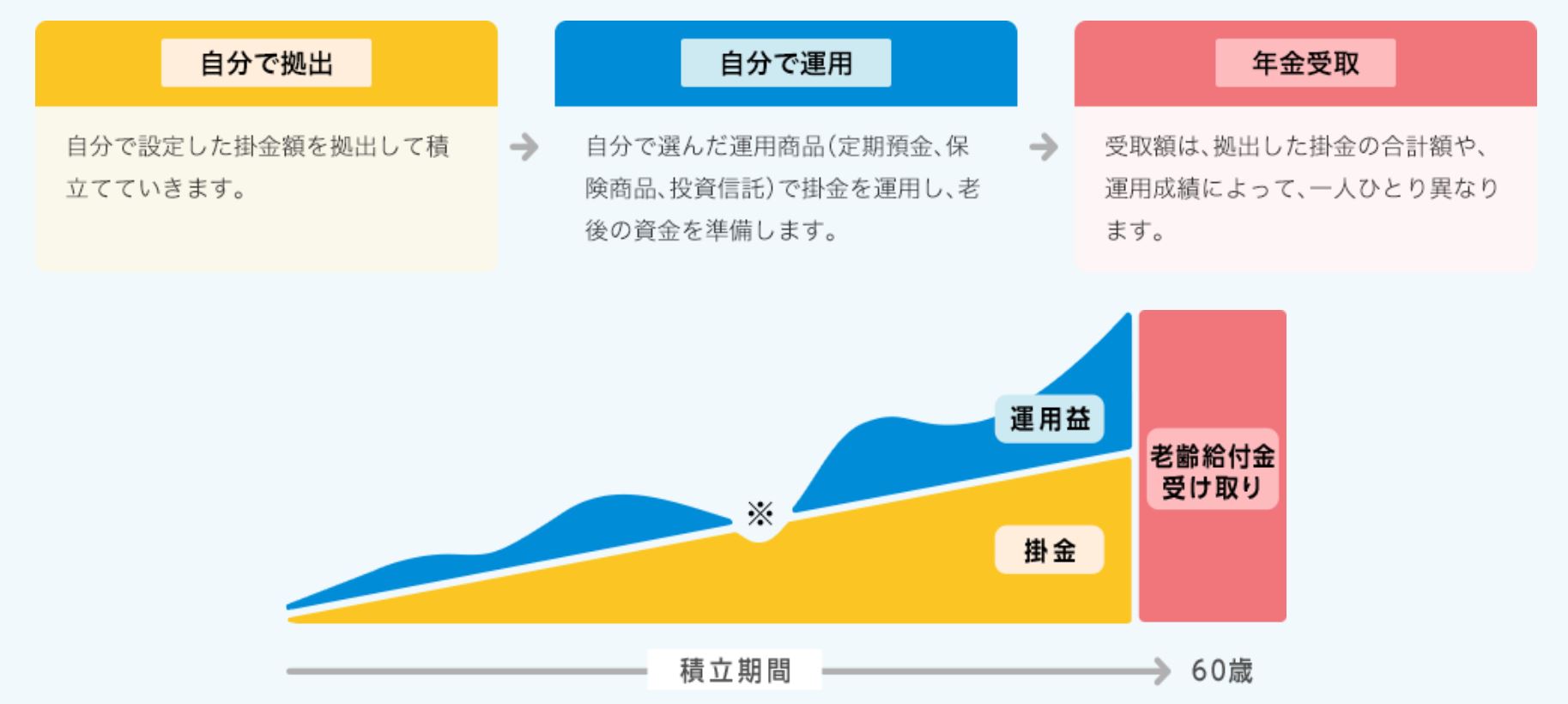

iDeCoは個人型確定拠出年金として任意で加入できる制度で、自身で掛け金を運用できます。原則60歳まで引き出す事が出来ないという注意点がありますが、掛け金が全額所得控除できるなど税制優遇があり老後の資産形成として人気があります。

参照:iDeCo公式サイト

20代から50代まで老後資金の貯め方を年代別に解説

資産形成にはつみたてNISAやiDeCo・積立投資のように、投資信託・ETFなどの運用が重要な方法の1つとなります。しかし、一般的に年齢が高くなるとリスクの許容範囲が狭くなり、運用する金融商品も異なります。

20~50代までの老後資金の貯め方を見ていきましょう。

20代

20代にとって老後は40年以上先となりますが、できるだけ早いうちに積立投資をしておくと運用益が多くなる可能性が高いです。

20代はまだ資産運用に回せるお金が少ない人が多く、結婚・出産などのライフイベントによってはまとまったお金が必要となります。いつでも引き出す事が可能で100円からできるつみたてNISAで資産形成を始める事をおすすめします。

年齢が若いと、損をしても取り戻せる可能性が高くなりますのでリスクを許容できる方であれば高リスクの運用も可能となります。興味のある方は株式投資の勉強も始めてみましょう。

30代

30代は20代より結婚・出産で家族が増えたファミリー世帯が多くなる時期です。一般的にファミリー世帯は家族がいるため独身の方より低リスクの運用を行ったほうが良いでしょう。一方、独身の方は国内外の株式投資などリスクが高い方法も選択肢に入れておきましょう。

初心者にはつみたてNISAや投資信託・ETFなどの資産運用が適しています。企業年金が無い会社に勤めている方や将来の年金が心配な方は、iDeCoにも加入しておくと老後に備える事ができます。

30代は住宅を購入しローンを組む人が増える時期でもあります。つみたてNISA・iDeCoを中心に無理のない範囲で資産形成を行いましょう。

40代

40代に入ると高リスクの資産運用が難しい世代となってきます。つみたてNISA・iDeCo・投資信託・ETFを中心にコツコツと資産形成を行う事が重要です。

つみたてNISAやiDeCoの中で金融商品を選ぶ際も、株式だけではなく債券が入った投資信託にする、バランス型の投資信託(複数の資産・市場へ投資できる投資信託)を取り入れるなど30代より低リスクの運用を心がけましょう。

30代より投資に回せるお金が多い世帯が増えますので、老後の資金を貯めるチャンスの時期と言えます。ファミリー世帯では子供が高校入学以降教育費は増える傾向にありますので、40代のうちに資産設計を行っておきましょう。

50代

子供の教育費が最もかかる時期は、私立・公立で異なりますが高校・大学時代が多い傾向にあります。50代のファミリー世帯は子供の教育費が多くなりがちですので、無理のない範囲でiDeCoとつみたてNISAを中心に資産形成を行いましょう。

単身世帯の方はiDeCoの掛け金を40代より多めに設定し、つみたてNISAや投資信託運用で老後資金を貯めていきましょう。

病気にかかるリスクも高くなる年代ですので、いざという時のために預貯金も準備しバランス良く資産を形成していきましょう。

まとめ

老後資金を貯める方法、年代別の貯め方について解説してきました。元本割れのリスクが無い「貯金をする」という方も多いかもしれませんが、預貯金は元本割れの心配は無いものの日本銀行が年2%を目標としている「インフレに対応できない」というリスクがあります。

この記事を参考につみたてNISAやiDeCo、積立投資などの資産運用を知り、検討していきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事