2022年現在公的年金の受給開始年齢は65歳であり、厚生労働省の調査では65歳でリタイアを希望する方が多い事が分かっています。しかし総務省統計局の「労働力調査」によると、実際には60代後半で働く人が5割を超えています。

昨年の株高により経済的に自立し仕事を辞める「FIRE」「セミFIRE」が話題になっており、「早くリタイアしたい」「何歳まで働けばよいのか」と考える方は多いのではないでしょうか。

本記事では厚生労働省の調査による就労希望年齢と実際の就業率、豊かな老後を目指す資産運用の方法について解説していきます。

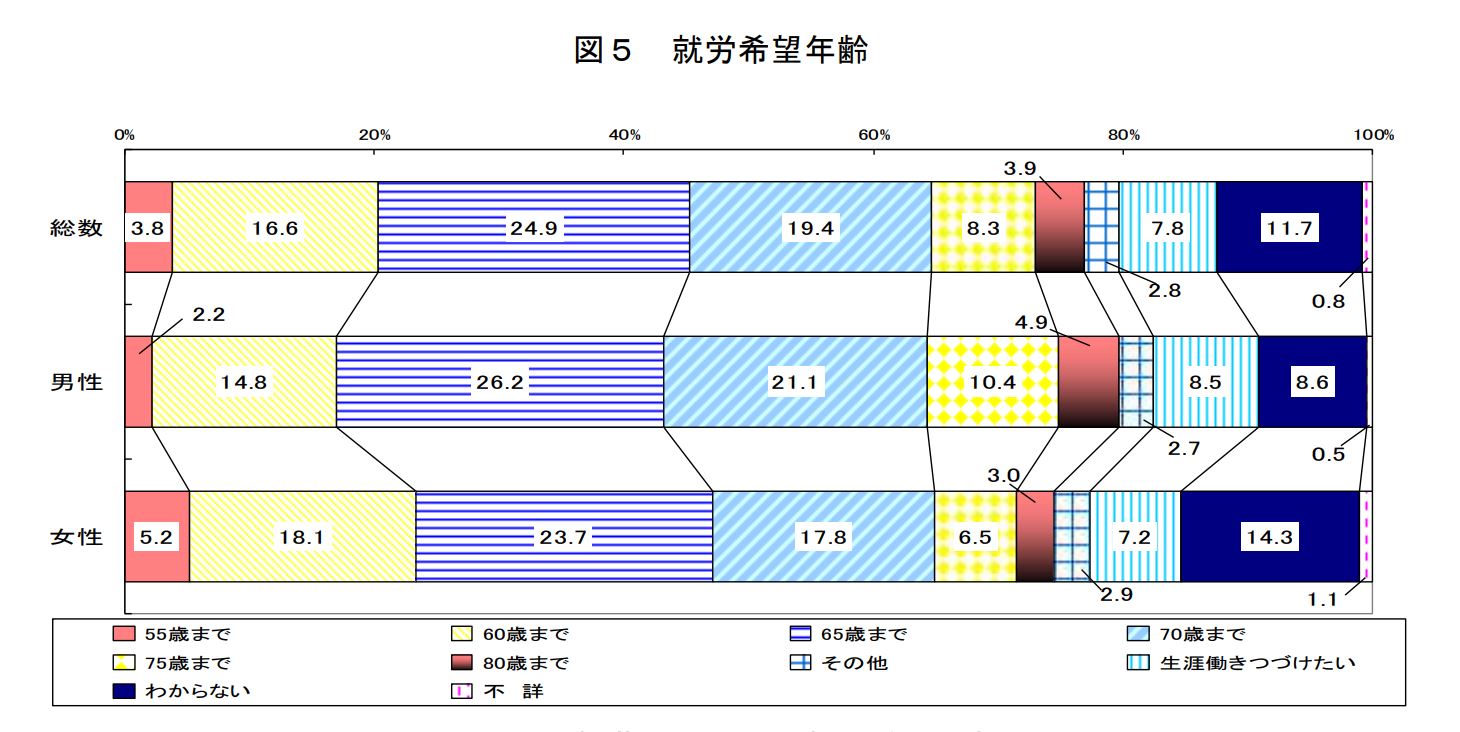

「何歳まで働く?」問題、65歳を希望する方が最も多い結果に

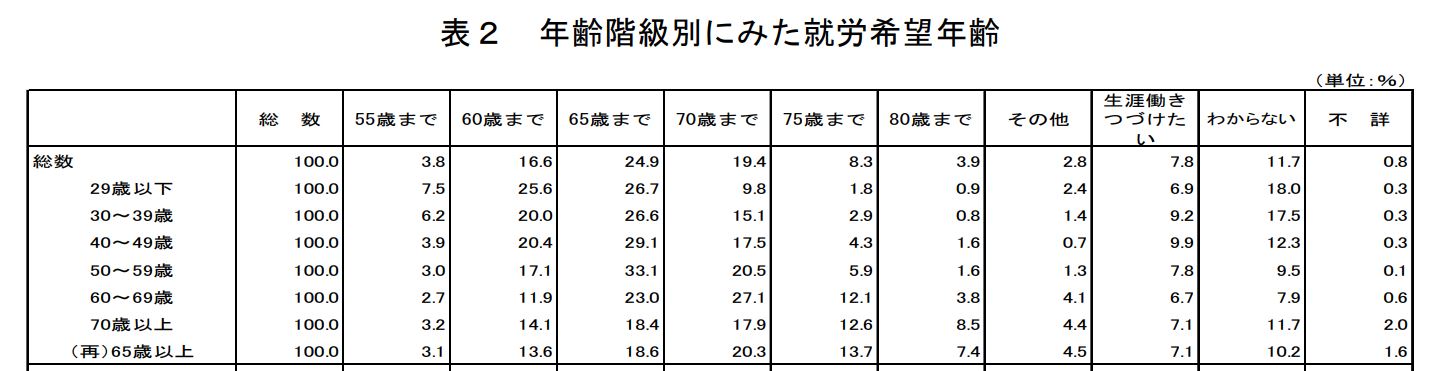

厚生労働省が2018年に行った「高齢期における社会保障に関する意識調査結果について」によると、「何歳まで働きたい(収入を伴う仕事をしたい)か」という問いに対して「65 歳まで」が 24.9%で最も多く「70歳まで」が 19.4%、「60 歳まで」が 16.6%となっています。

年齢が上がるにつれて「働きたい」と答える人の割合が高くなっています。逆に29歳以下の世代では「60歳まで」就労を希望する割合は25.6%、「65歳まで」が26.7%と僅差となっています。若い世代ほど「早くリタイアしたい」と考える方が多いことが分かっています。

公的年金の受給開始年齢は65歳であるため「65歳を機にリタイア」と考える方は多いですが、実際には何歳まで働く方が多いのでしょうか?

実際には60代後半で働く人が半数以上

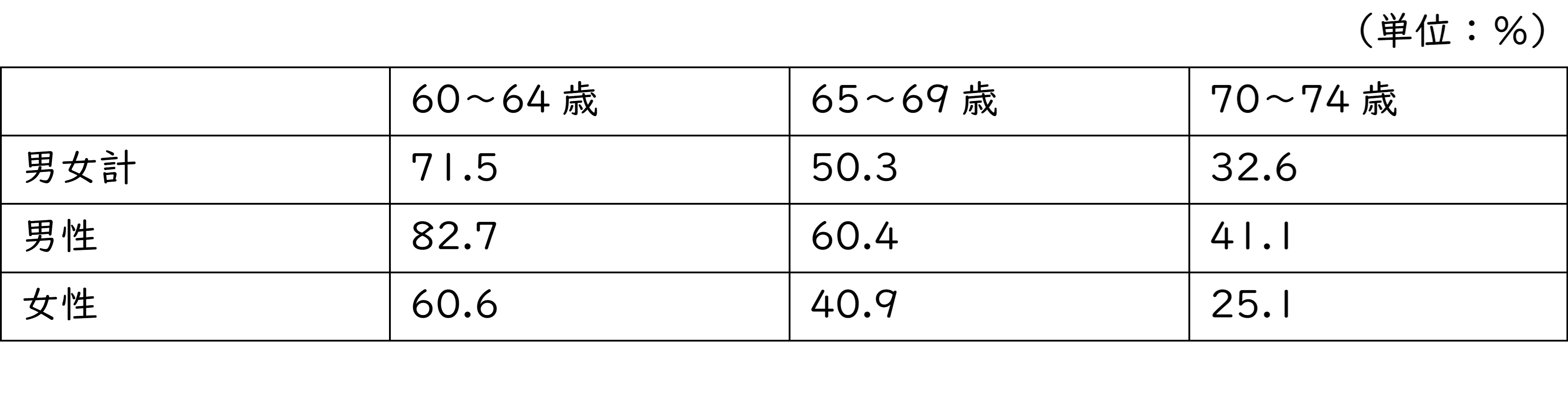

総務省統計局「労働力調査(基本集計)2021年 年齢階級別就業率の推移」によると、60~64歳、65~69歳、70~74歳までの2021年の就業率は以下の通りです。

男女計では60代前半では7割超の方が働いており、5割超の方が60代後半も就業しています。男性は就業率が高い傾向にあります。全体の就業率は10年で3.9%増加していますが60~64歳の就業率は14.4%、65~69歳は14.1%増えています。

60代は年齢別の人口比率が全体から見て高い世代ということもありますが、厚生年金の支給開始年齢の段階的な引き上げ、厚生労働省の高年齢者雇用・就業対策による影響も大きいと推測されます。

2021年には「高年齢者雇用安定法」が改正され、事業主に対して65歳までの雇用確保(義務)に加え、65歳から70歳までの就業機会を確保するために定年制の廃止、70歳までの定年引き上げなどの措置を講ずることを努力義務とすることが明記されました。

高齢者の雇用が促進される中で、60~64歳の平均年収は男女計で292.8万円(男性318.1、女性234.4)65~69歳の平均年収は259.8万円(男性274.8、女性222.2)というデータがあります。

会社員の場合は、一定の年齢で役職定年となり給与が下がる企業が多いことが分かります。

年をとっても働くことで認知機能の低下を防ぐ、生活にメリハリができる、体力が落ちないなどのメリットも期待できます。しかし「お金が無いからやむを得ず働く」状況と「時間に余裕があるから働く」場合では後者を望む人が多いのではないでしょうか。

しかしFIREやセミFIREは投資の知識と時間・労力・資金・運などが必要となり、レアケースであることが予測されます。「FIREは無理だとしても、せめてゆとりのある老後を送りたい」「〇歳以降は働きたくない」という方には、下記の方法をおすすめします。

積立・長期・分散投資でお金に働いてもらおう

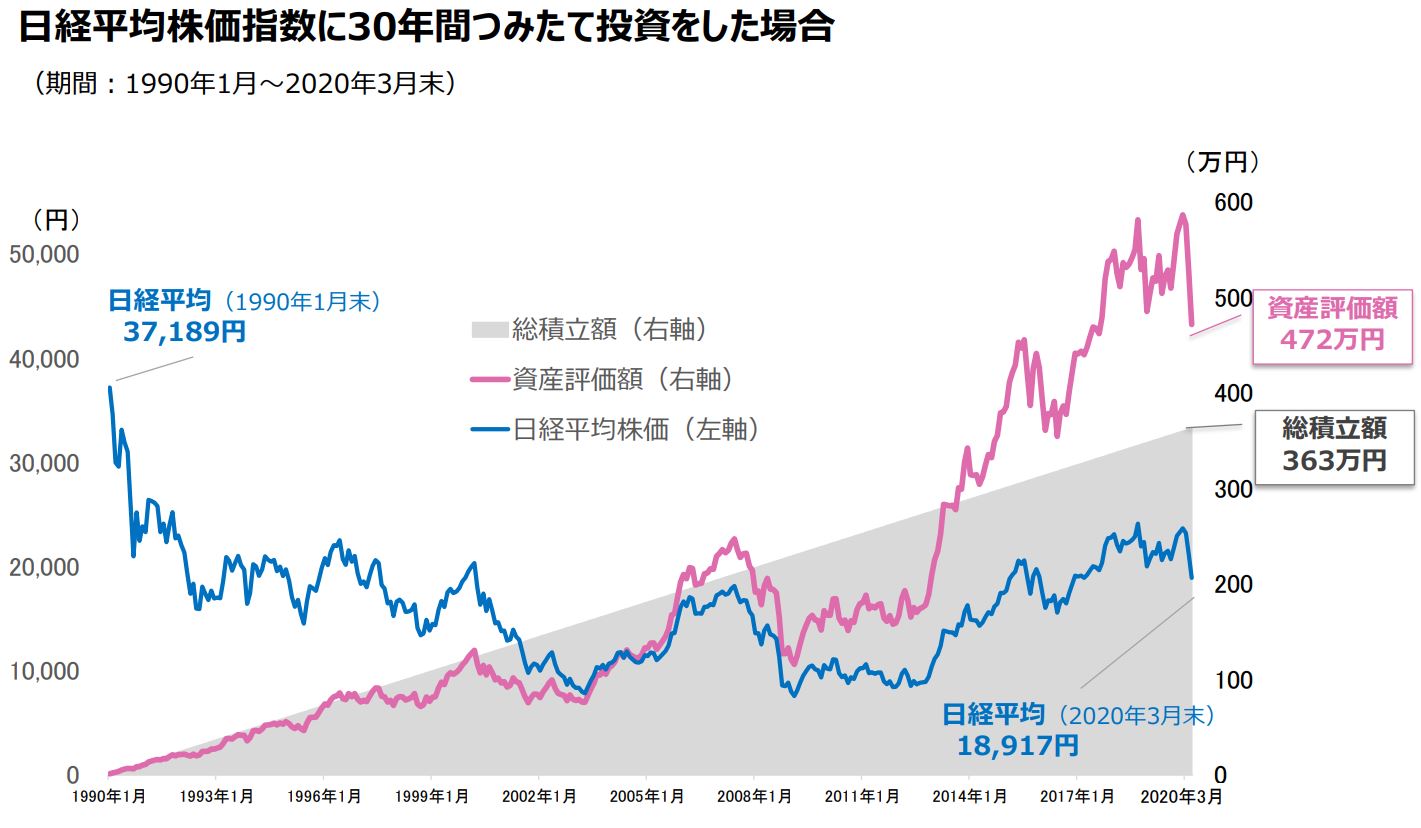

ゆとりのある老後生活を送るためには、貯めるだけではなく資産運用でお金に「働いてもらう」ことを意識しましょう。日経平均株価など特定の指数に連動した動きを目指す「インデックスファンド」を長期・分散・積立投資することで、リターンが得られる可能性が高いことが分かっています。

金融庁が作成した「日経平均株価に30年間積立投資をした場合の結果」は以下の通りです。

※上記は「投資シミュレーション」の紹介であり、特定の投資信託の購入を推奨するものではありません。

インデックスファンドへの長期・分散・積立投資が推奨されていることを踏まえ、NISA・積立NISAといった非課税制度やiDeCo(個人型確定拠出年金)を利用した資産形成を検討してみてはいかがでしょうか?

NISA・積立NISA

NISA・積立NISAは毎年一定金額の範囲内で購入した金融商品で得られる利益(売却益・配当金)が非課税になる制度です。通常の口座では利益に対して基本的に20.315%の税金が課されますが、NISA・積立NISAの口座内では税金が課されません。

一般NISAは、株式・投資信託などの金融商品を年間120万円まで新規で購入でき、最大5年間保有可能でつみたてNISAは一定の投資信託を年間40万円まで新規で買い付けられ、最大20年の間非課税で保有できます。

一般NISAは株式も投資対象で中期による取引が対象であることから投資経験者向け、積立NISAは長期・分散・積立に適した投資信託から選択し長期で運用する事から投資初心者向けと言われています。

なお、岸田総理大臣は2022年9月22 日にニューヨーク証券取引所で講演しNISA制度について「恒久化が必須」と表明しました。金融庁の税制改正要望でNISAの拡充として制度の恒久化、非課税保有期間の無期限化・年間投資枠の拡大などの案が提出されています。毎年12月中に閣議決定される「税制改正大綱」でNISA制度の今後が分かる見込みです。

iDeCo

iDeCoは原則20歳以上65歳未満の方が任意で加入できる年金制度です。iDeCoの特徴として、自身で掛け金を運用できる、税制優遇があるという点が挙げられます。

掛け金は投資信託または元本確保型商品(定期預金・保険)で運用します。投資信託を選ぶ場合には商品のリスク・リターンと自身のリスク許容度を考慮しましょう。

税制優遇は、①掛け金を全額所得から控除できる、②通常運用益に対して20.315%課される税金を非課税で再投資できる、③年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」が適用されるという3点があります。

まとめ

「いつまで働けばよいのか」「豊かな老後を送りたい」と感じる方は、長期・分散・積立投資の資産運用を検討してみましょう。インデックス投資はあくまで現状で「リターンを得られる可能性が高い」方法であり、元本割れの可能性は存在します。自身で調べ、検討した上で投資に一歩踏み出してみてはいかがでしょうか?

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事