光熱費などの物価高騰により生活費が心配される今、旦那の退職金をどうするか考える方も多いでしょう。「郵便局や銀行に預けよう。」「盛大に使っちゃおう!」「老後の生活費にそのまま使うわ。」と思っている方は要注意です!

この記事では旦那の退職金についてお話しすると共に、おすすめの運用方法も紹介します。退職金を元手に運用してお金を増やし、老後に少しでも安心できるようにしていきましょう。

旦那の退職金だけでは老後は安心できない!

退職金とは、退職時に企業から退職者に支払われるお金のことです。退職金の金額は、所属企業や学歴、勤続年数によって異なりますが、今回は、定年退職した際に貰える退職金について話を進めていきたいと思います。

退職金はまとまった金額が一気に入ってくるため、老後資金にあてると考える方が多いでしょう。しかし退職金だけでは老後の生活は安心できないことが分かりました。

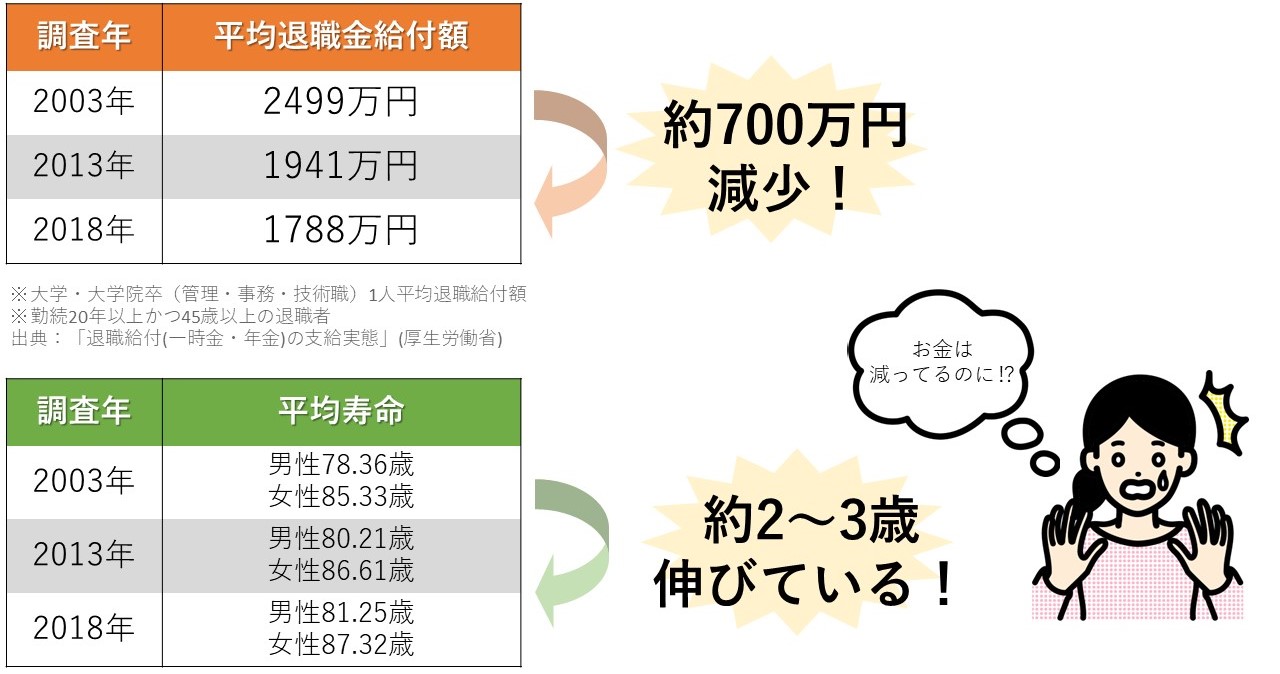

退職金は減少傾向!対し平均寿命は伸びている

タイトルを見て驚いたかもしれませんが、実は退職金の金額は年々減り続けているのが現状です。厚生労働省の調査では、2003年の平均退職金給付額は2499万円だったのに対し、2018年には1788万円に激減しています。

しかし人間の平均寿命は伸び続けており、今では「人生100年時代」とも言われるようになりました。2003年の男性の平均寿命は約78歳、女性は約85歳でしたが、2018年には男性は約81歳、女性約87歳と約3年も寿命が伸びていることが厚生労働省の調査で明らかになっています。

これらのことから、退職金だけでは老後の生活は安心できないことが容易に想像できるでしょう。

おすすめ運用方法を4つご紹介!

退職金の給付額は減少傾向にあるにも関わらず、平均寿命は伸びていることから、退職金だけでは老後の生活は安心できないことが分かったと思います。

そのため退職金を銀行に預けるだけでは、正直勿体ないです。まとまった資金ができたからこそ、運用して資金を増やすことをおすすめします。しかし投資初心者の方は、大きなお金を運用するとなると不安になりますよね。

ここからは、旦那の退職金を少しでも増やすためにおすすめな運用方法を4つ紹介していきます。投資初心者の方でも始めやすい内容なので、ぜひチェックしてみてください。

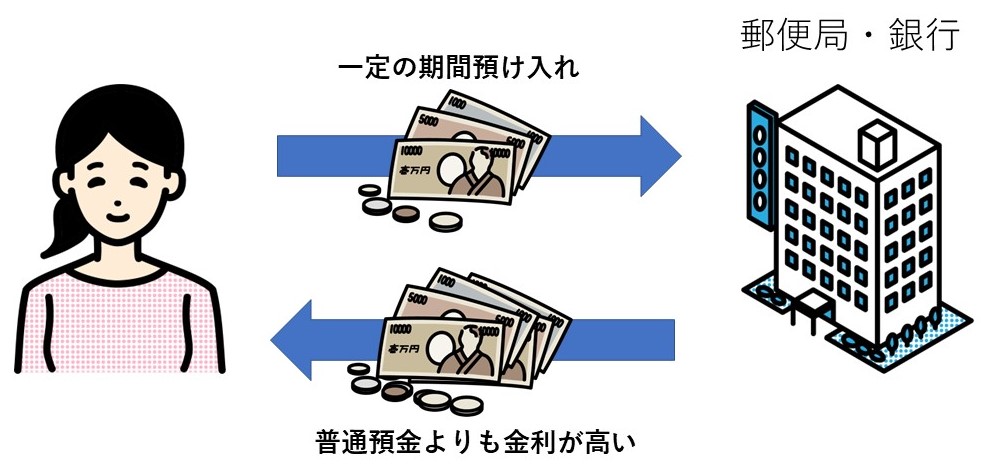

おすすめ運用方法①定期預金

定期預金とは、はじめに預け入れ期間を決めて利用する預金です。満期日まで基本的に引き出すことはできせんが、普通預金に比べ金利が高く設定されています。預け入れ期間は、金融会社にもよりますが、最短1ヶ月間が主流であり、3ヶ月間や1年間・10年間など選択することができます。

退職金で大金が一気に口座に入ったのはいいものの、すぐに全額使わないのであれば一定期間定期預金に入れて、金利分の利益を得るのも1つの運用方法です。

おすすめ運用方法②貯蓄型保険(終身保険)

貯蓄型保険とは、保険と貯蓄の両方を兼ね備えた金融商品です。払い込んだ保険料が積み立てられ、解約時には解約払戻金、満期後には満期保険金が受け取れます。また、保険料は生命保険控除の対象となるため、所得税や住民税の節税効果も期待できます。

そして退職金運用には、終身保険がおすすめです。貯蓄型の終身保険は、一定期間以上保険料を払い続けると、解約時に保険料の総支払額以上の解約払戻金を受け取ることができるため、途中解約をしない限り大きなリターンが得られます。

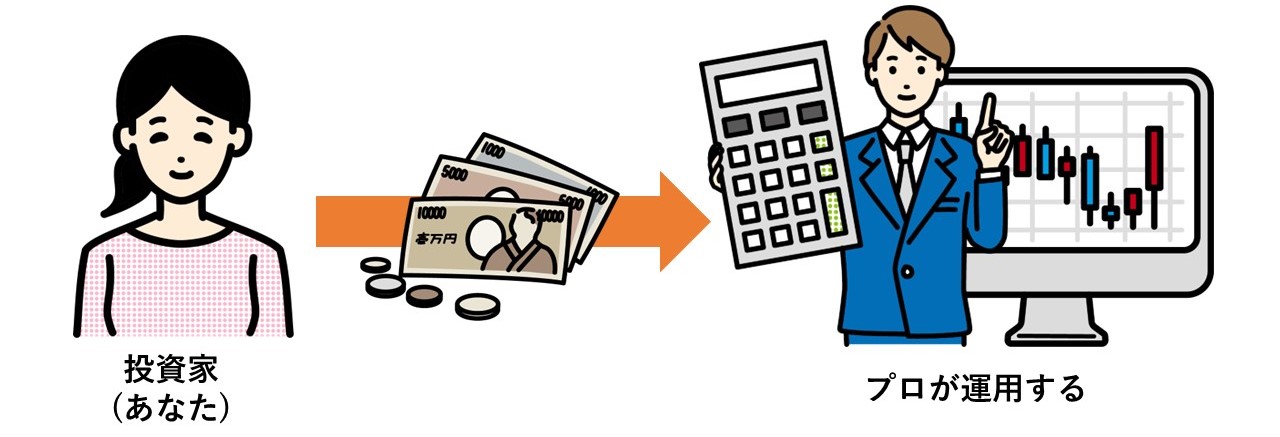

おすすめ運用方法③投資信託

投資信託は、投資家(あなた)から集めたお金をプロが運用します。投資をしたことがない初心者でもプロにお任せできるので始めやすい投資方法です。投資額も最低100円からの企業もあるため、少額から始められることもおすすめです。

ただ、投資信託は必ずしも利益が出るものではありません。プロが運用するにしても市場の変化で損失がでる場合もありますので、ご注意ください。

おすすめ運用方法④個人向け国債

国債とは、国が発行する債券のことです。近くの銀行・証券会社で購入が可能で、投資の見返りに得られる利子は、元手が減ることなく戻ってきます。国が発行しているため、他の投資方法よりも安心できるでしょう。

ただ、金利が最低0.05%なので、銀行に預けるのとほぼ変わりません。

退職金を運用する際の注意点は?

上記では、旦那の退職金とおすすめ運用方法についてみていきました。老後資金準備のイメージは湧いてきましたでしょうか?

しかし、退職金をむやみに運用するのは得策とはいえません。ここからは、退職金を運用する際の注意点についてお話します。必ずチェックしてください。

家族と情報を共有し資金を分散させる

退職金を運用する前に、必ず家族に相談・情報共有をしておきましょう。たとえ家族がお金に無頓着だったとしてもです。老後といえば、突然介護が必要になる可能性もあります。家族が退職金を介護費用に使おうと思っていたら…どうでしょうか?意見の相違が起きてしまいます。

そのため退職金を運用する場合は、家族と必ず情報を共有し、出来れば退職金を分散させておきましょう。「緊急用」「3年から5年後に使う用」「10年から15年後に使う用」の3つに分けておくことがおすすめです。

お金のプロに必ず相談をする

退職金を運用する前に、お金のプロに相談をしましょう。まず、あなたが感覚で運用方法を決めるのはおすすめしません。投資を何年もやっている方なら別ですが、初心者ならプロに聞くのが一番です。

特にファイナンシャルプランナー(FP)であれば、あなたの残りの人生に必要な資産形成の相談にのってくれます。あなたの生活に合った投資方法を提案してくれるだけでなく、家計の見直しやローンについても聞くことができます。

ハイリスクな運用は避けるべし!

家族やFPに相談もして投資の知識もついたからと言って、ハイリスクな運用は避けましょう。退職金の運用はあくまで老後資金の準備、ローリターンでもローリスクな方法で長く資金を運用してください。

人生100年時代と言われる今、60歳で定年したとしても人生はまだまだ続きます。高齢になり、働けなくなった時のことを考えて運用することを忘れないでください。

まとめ

今回は、旦那の退職金をどうするかについて話しました。いかがでしたでしょうか?結論、退職金が減額している今、旦那の退職金だけでは老後は安心できません。退職金を運用して、老後資金を準備することをおすすめします。運用には注意もありますので、必ずお金のプロに相談しましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事