老後の生活費を支える「年金」は、メディアで日々話題になっています。確かに専業主婦でも年金は貰えることは知っていますが、詳しい金額までは知りません。そもそも投資の専門家でも年金がどんな内容なのか自信を持って説明することは…正直難しいです。

そこで今回は、専業主婦はいくら年金を貰えるのか年金のしくみも含めて調査してきました。また、老後を安心して過ごすために老後資金を増やす方法とメリットについても紹介していきます。

専業主婦の年金額はいくら?

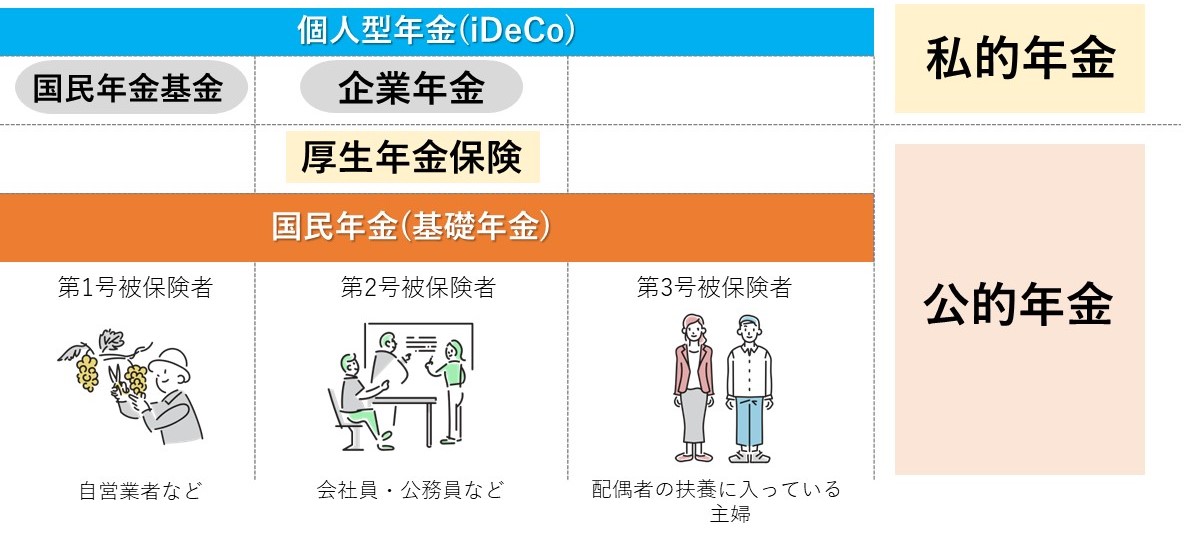

まず年金とは毎年定期・継続的に給付されるお金のことです。老後や障害を負い働けなくなった場合などに金銭的サポートとなる保険になります。年金には、公的年金と私的年金の2種類があり、私的年金とは企業年金やiDeCo・保険会社の個人年金保険などを指します。

今回は、国が運営する『公的年金』で話を進めていきたいと思います。いまいち年金が何なのかイメージがつきにくいという方は、「年金=保険」と認識してください。夫や自分にかける生命保険や子どもにかける学資保険と同じイメージで大丈夫です。

では早速、公的年金から専業主婦の年金額について話をしていきましょう。

公的年金とは?

日本に住む20歳以上60歳未満の人は、全員が「国民年金」に加入しなければなりません。また、企業に勤めている会社員などは国民年金に加え「厚生年金」にも加入しています。

保険は契約期間に保険料を支払わなければ、お金やサービスを受けることができませんよね。年金も同様、国に一定期間年金を納めなければなりません。以前は、25年間の納付期間がないと年金を受け取ることができませんでした。しかし2017年に納付期間が10年間に短縮されたため、納付期間が短い人でも納付金額に応じた年金を受給できるようになりました。

そして、公的年金を受ける者(被保険者)は大きく分けて3つに分類されます。自分で保険料を納めている人(自営業者など)は第1号被保険者、厚生年金に加入している人(会社員など)は第2号被保険者です。そして第2号被保険者の扶養に入っている専業主婦は、第3号被保険者となります。

公的年金の話を聞くと、自分はちゃんと年金を納付しているのか?と疑問に思った方もいるかもしれません。特に専業主婦の方は、年金の納付用紙は届いたことがない…と心配されるでしょう。

結論から言いますと第3号被保険者となる専業主婦は、保険料の支払いは必要ありません。また会社員の場合、公的年金は給料から天引きされる形で納付していますので、未納の心配はないでしょう。

気を付けなければならないのは、自営業などの第1号被保険者です。専業主婦でも配偶者が自営業者の場合は、年金を支払わなければなりませんのでご注意ください。

専業主婦の年金額は月額約6万5000円!

ここからは、第3号被保険者にあたる専業主婦の年金額について見ていきます。今回は、20歳から60歳まで専業主婦として扶養に入っていた場合で計算をしていきます。

計算方法は、上の表をご覧ください。40年間専業主婦だった場合、年金の満額は78万1000円になります。ここから、年金加入可能月数480(40年間×12ヶ月)分の保険料納付月数で割り出された保険料が国民年金受給額になります。

今回の場合、40年間満額で計算するため、1(480/480)として計算します。結果、月額で6万5141円が専業主婦の年金額となりました。

老後にかかる生活費は1人約16万円!

上記では、第3号被保険者にあたる専業主婦の年金額についてみていきました。専業主婦の年金額は、月額約6万5000円でしたが、この金額で老後の生活は安心なのでしょうか?実は、総務省の調査で高齢者1人にかかる1ヶ月の生活費は約16万円ということが判明しています。

ゆとりのある生活をするのであればもっとお金はかかるはずなので、年金だけでは老後を安心して過ごすことは到底できないことが分かります。正直、この金額差…私はゾッとしました。

投資信託で老後資金を準備する3つのメリットを紹介!

ここまで見ていくと、私のように今からでも貯金額を増やさなければと考える方も多いはずです。

ここからは、老後資金を増やす方法で「投資信託」をご紹介していきます。今からでも始めることができ、初心者にもオススメの投資方法です。ただ銀行口座に貯金しておくだけでは勿体ないので、ぜひ参考にしてみてください。

投資信託とは?

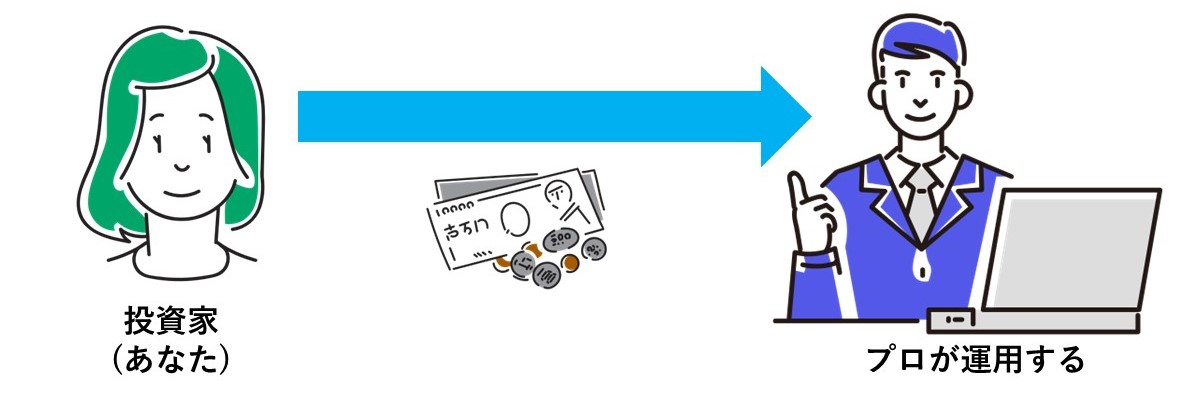

投資信託とは、投資家から集めたお金をまとめて運用の専門家が株式や債券などに投資する金融商品です。投資額も最低100円からの企業もあるため、少額から始めることができます。

ただ、投資信託は必ずしも利益が出るものではありません。プロが運用するにしても市場の変化で損失がでる場合もありますので、あらかじめご注意ください。

損失が出るかもと言われると一歩引いてしまうかもしれませんが、投資信託にはメリットの方が沢山あります。

メリット①少額から投資できる

通常、投資といえばまとまったお金が必要なイメージだと思います。何十万円ものお金を家計や主婦のお小遣いから出すのは勇気がいりますよね。しかし、投資信託は、1万円など少額から投資が可能です。金融機関によっては最低投資額が100円からという所もあるくらいなので、主婦でも始めやすい投資方法と言えます。

メリット②専門家が運用してくれる

投資をして利益を得るためには、それなりの知識が必要です。ただ知識をつけるにも時間がかかり、忙しい主婦の方には難しい面もあると思います。

投資信託は、経済・金融などに関する知識をつけた専門家(プロ)が投資家に代わり運用をするため、知識がなくても始められます。運用期間中は、運用報告書やニュース・新聞などを通して投資を学んでいきましょう。そうすれば、投資の知識もつきます。

メリット③高い透明性がある

投資信託の取引価格である「基準価格」は、毎営業日に公表され、金融機関のウェブサイトや新聞で確認ができます。また、投資信託の監査報告書も確認ができ、お金がどう動いているのかが分かるので、投資初心者の方でも安心して始められる投資なんです。

投資信託の始め方は?

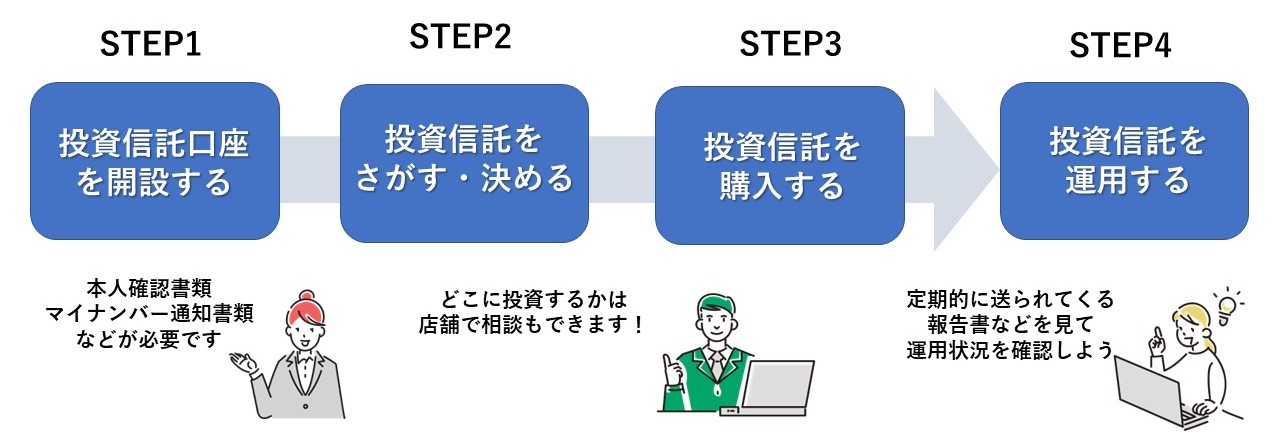

最後に投資信託の始め方についてカンタンに解説します。まずは、投資信託を始める金融会社を決めてください。決めたら、その金融会社で口座を開設します。開設時には、マイナンバー確認書類など必要書類がありますので、HPなどで確認して漏れのないようにしましょう。

口座を開設したら、次は購入する投資信託(銘柄)を選んでください。銘柄に悩む場合は、店舗アドバイザーに相談も出来ます。決定したらその銘柄を購入して終了です。あとは、定期的に送られてくる報告書で運用状況を確認しましょう。

最後に投資信託をする際には、手数料や報酬などのコストがかかることも念頭においておきましょう。企業によって手数料は違うため、余分なコストがかからないように注意してください。

まとめ

今回は、専業主婦の年金額についてみていきました。正直なところ、年金額の少なさに驚いた方も多いと思います。老後を安心して生活したいと考える方は、今から投資信託で貯蓄を増やしていきましょう。投資信託は少額からでも始められ、運用はプロに任せるので初心者でも始めやすい投資方法です。ぜひ、この機会に検討してみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事