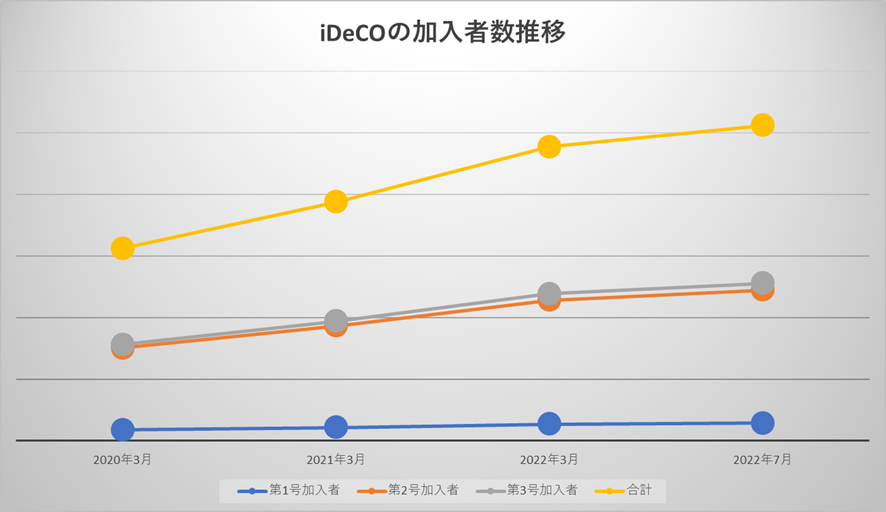

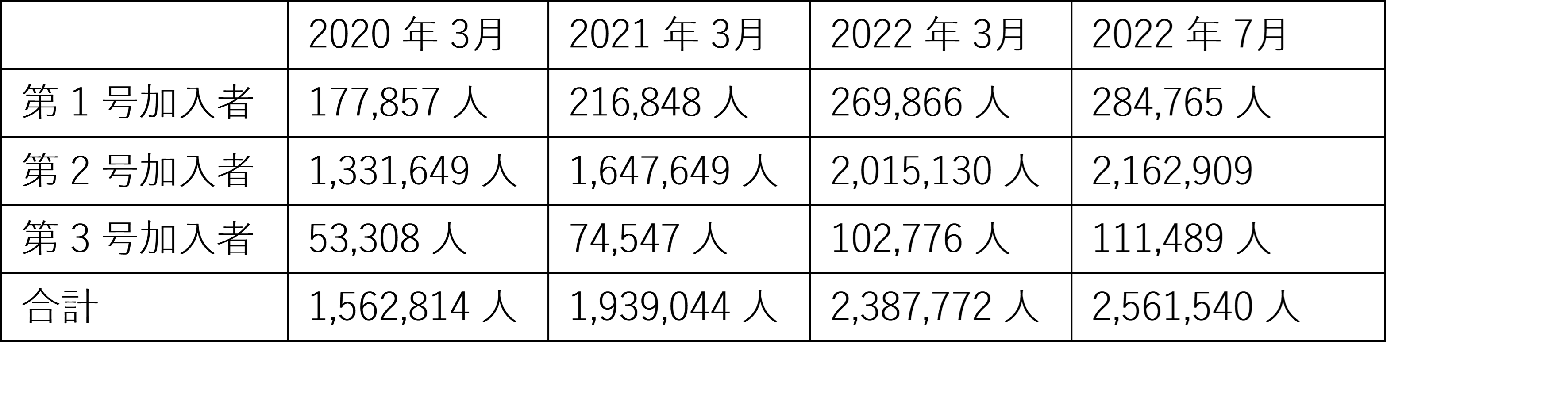

原則20~65歳の方が加入できるiDeCo(個人型確定拠出年金)は、年々加入者数が増えています。老後の備えとして加入している方は多いのではないでしょうか。

iDeCoには一時金・年金・一時金と年金の組み合わせという3つの受給方法があります。受け取り方によって課される税金額が異なり、それぞれメリット・デメリットがありますがどうやって選べば良いのでしょうか?

本記事ではiDeCoの受給方法3つと税金のシミュレーション、受け取り時の注意点について解説していきます。

iDeCoの受給方法は3つ

原則20歳から65歳までの全ての方が加入できる私的年金「iDeCo」は加入者数が増加しています。

iDeCoは掛け金が全額所得から控除される、通常運用益に課税される20.315%が非課税となり再投資されるなど税制上優遇されている点が魅力です。

iDeCoに加入・拠出・運用する事で「老後の備えができている」と安心する方は多いかもしれませんふぁ、iDeCoの出口である「受給方法」について「既に決めている」という方は少ないのではないでしょうか。

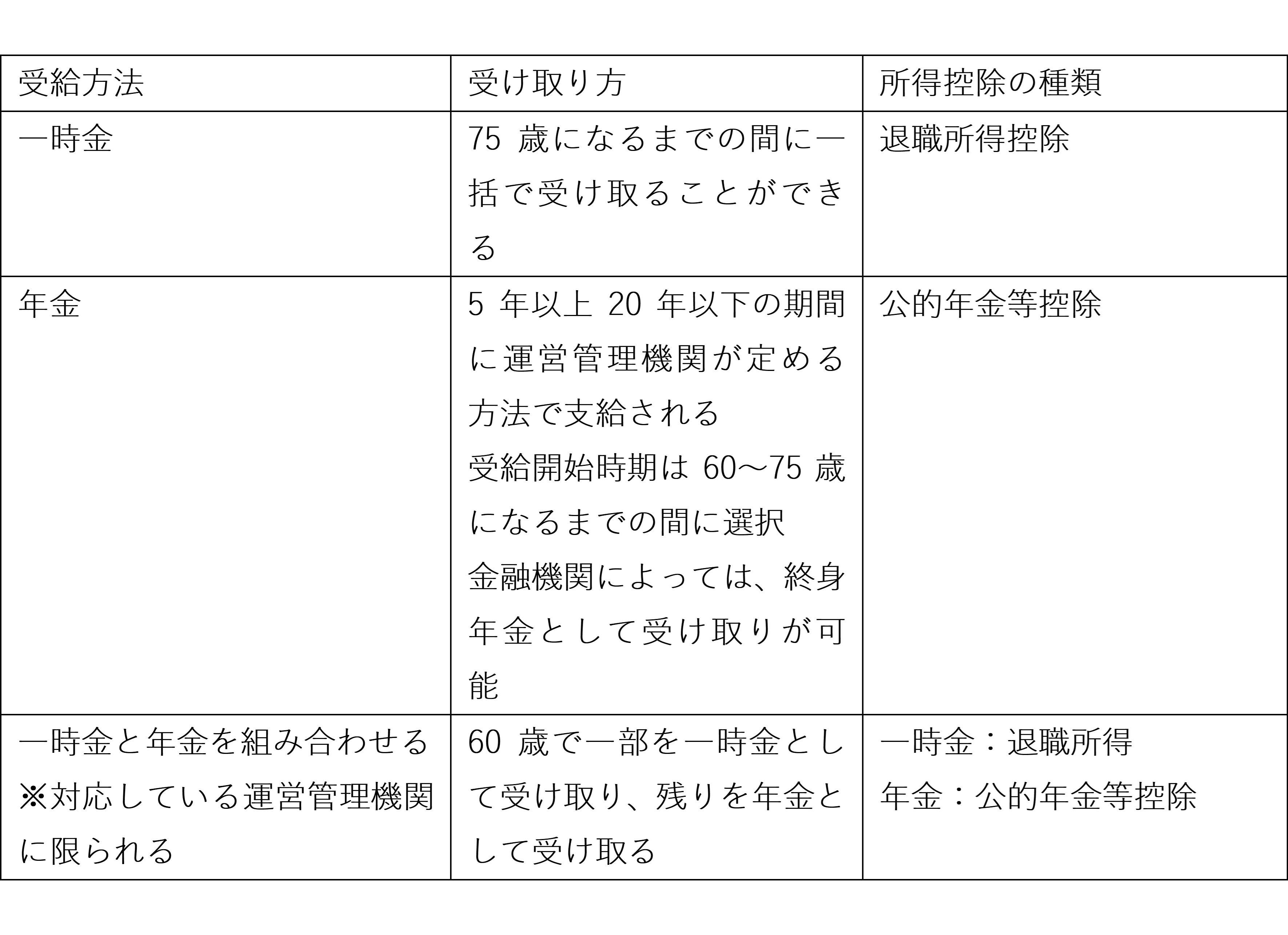

iDeCoは原則60歳から受け取る事が可能となり、「一時金」「年金」「一時金と年金を組み合わせる」という3種類の受給方法があります。

なお60歳になった時にiDeCo の通算加入期間が10年未満の方は、受給可能となる年齢が繰り下げられます。

出典:iDeCo公式サイト

出典:iDeCo公式サイト

iDeCoは受給方法で税金額に差が出る?

iDeCoを一時金として受給した方は「退職所得控除」、年金として受給した方には「公的年金等控除」が適用されます。

退職所得控除は退職金に適用される控除制度で、退職後の生活保障のため税制上優遇されています。そのためiDeCoは一時金として受け取る方が多い傾向にあります。

一時金と年金として受け取った場合、控除額はどのくらい違うのでしょうか?

年齢:64歳

勤続年数:25年

年金以外の所得:なし

公的年金等控除額に該当する公的年金と私的年金の収入合計:年間300万円

運用後に一時金として受け取る金額:600万円

基礎控除:48万円

上記のケースでiDeCo受給時の税金シミュレーションを行ってみましょう。

一時金として受け取った場合

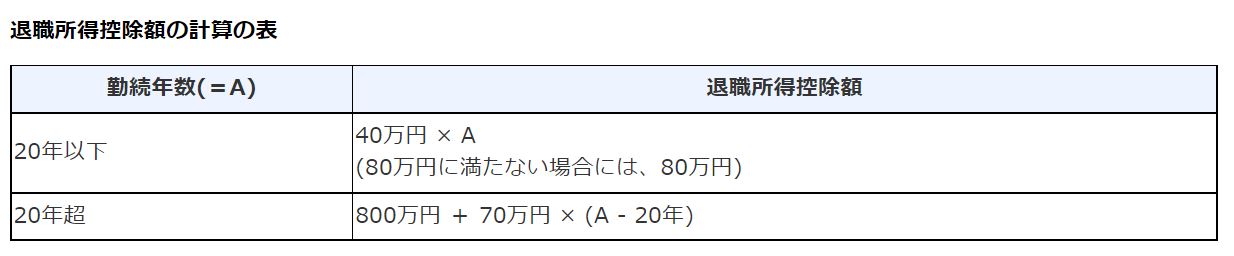

iDeCoの運用額を一時金として受け取ると「退職所得控除」が適用されます。退職所得控除の計算式は以下の通りです。

出典:国税庁

勤続年数25年の場合、800万円+70万円×(25年-20年)=1150万円

一時金として受け取る600万円は全額控除され税金はかからないと言う計算結果となります。

年金として受け取った場合

2020年分以降の公的年金控除は、年齢・受け取る年金額や年金以外の所得に応じて以下の式で計算します。

出典:企業年金連合会

出典:企業年金連合会

64歳で公的年金等の収入が300万円ですので、公的年金等控除は300万円×25%+27.5万円=102.5万円 です。控除された後の年金は雑所得として年間197万5千円となります。

年金受給者は、公的年金等の収入金額が400万円以下であり医療費控除・社会保険料控除などの所得控除を差し引いた後の金額が20万円以上である場合には確定申告が必要となり、場合によっては所得税・住民税を納付します。20万円以下の方は確定申告が不要ですが、住民税の申告が必要であるケースが存在します。

上記のように一時金として受け取ると控除額が大きいですが、年金として受け取ると控除額は一時金として比較して少なく確定申告が必要となる可能性があります。

受け取り時の注意点

iDeCoは運用中に金融機関移管などの際に手数料がかかりますが、受け取り時にも給付の度に440円の手数料がかかります。よって年金で受給する方は毎月440円がかかることをおさえておきましょう。

また一時金で受け取る方は年金と異なり毎月の手数料がかからず納める税金額が少ないですが、受け取った後のインフレに対応できないというリスクがあります。勤務先において退職金が支給される方は、iDeCoを一時金で受給すると退職所得が増加し税金の負担が重くなる可能性があります。

年金・一時金にはそれぞれメリット・デメリットがありますので、比較・検討した上で受給方法を選択しましょう。

まとめ

iDeCoの受給方法3つ、税金シミュレーション、受け取り時の注意点について解説しました。この記事でiDeCoの受給方法と課される税金、それぞれの受け取り方のメリット・デメリットを知り今後に役立てていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事