「老後の資金はいくら必要?」「○才だけどいくらあれば安心?」と気になる方は多いでしょう。老後資金と言えば2018年に「老後2000万円問題」が話題となりましたが、必要な資金は結局いくらなのでしょうか?本記事では老後2000問題の検証と老後に必要となる生活費・医療費・介護費、今からできる資産形成の方法をお伝えしていきます。

老後資金はいくら必要?2000万円問題とは何だったのか

2018年に金融庁のワーキング・グループが公表した報告書で「2,000 万円の金融資産の取崩しが必要になる」という箇所は大きな話題となり、麻生金融相(当時)は「正式な報告書として受け取らない」と事実上の撤回を明らかにしました。

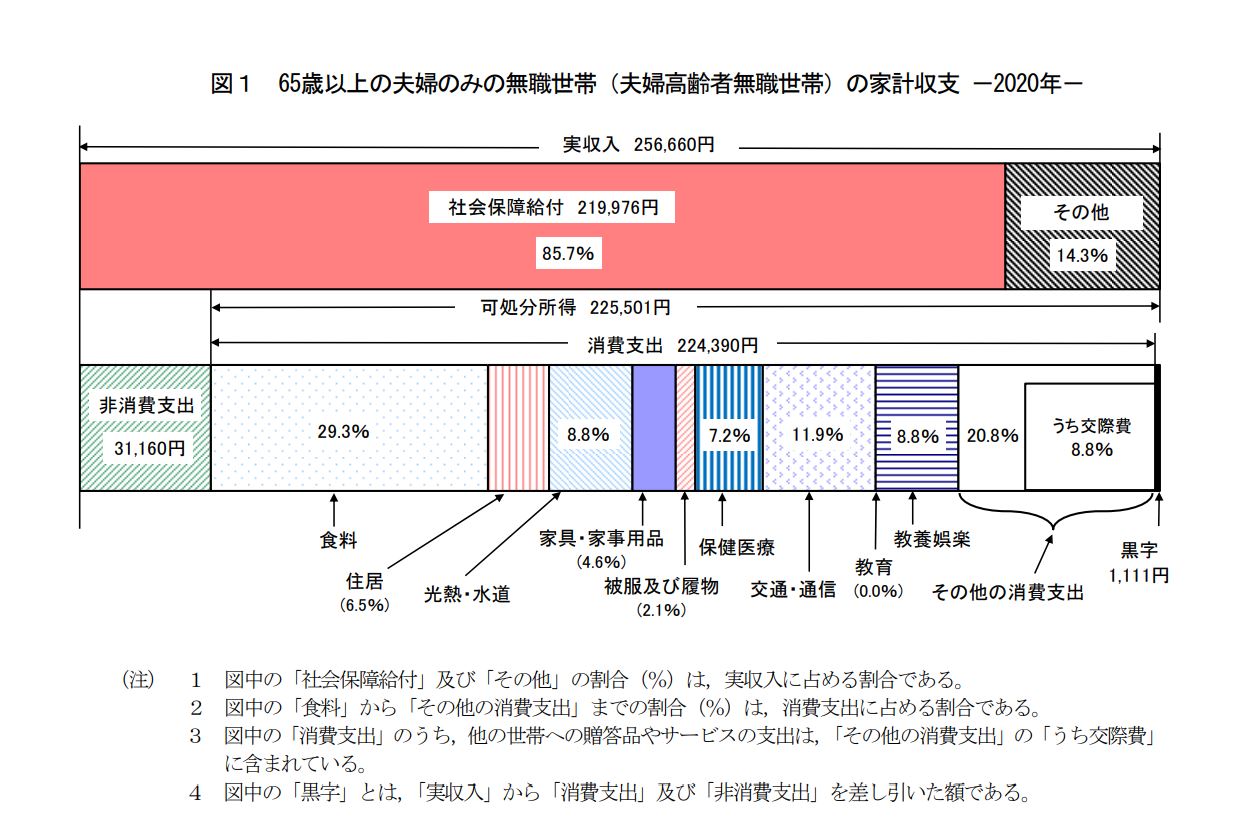

報告書では2017年の総務省統計局家計調査のデータを基に「高齢夫婦無職世帯(夫65歳以上・妻60歳以上)の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。」と述べられています。

毎月約5万円の赤字によって「20 年で約 1,300 万円、30 年で約 2,000 万円の取り崩しが必要になる」と記載されています。しかし、家計調査の結果は毎年変化しています。

例えば報告書の「2000万円」の根拠となった2017年の高齢夫婦無職世帯(夫65歳以上・妻60歳以上)の不足額は54519円ですが、2018年には社会保障給付(主に年金受給額)が増えたこともあり41872円の不足となっています。

2020年には、高齢夫婦無職世帯の定義が「夫65歳以上・妻60歳以上」から「夫婦65歳以上」に変更しました。新型コロナウイルス感染症の影響で支出が減り家計収支の結果は1111円の黒字に転じています。

参照:家計調査年報(家計収支編)2020年

家計調査の結果は社会情勢や毎年変動する年金受給額によって異なりますので、金融庁の報告書のように「1年間の結果のみを参考にすると正確な数値とは言い難い」という結論になってしまいます。

老後に必要な資金額は世帯の人数・年齢・保有する資産の額・家計の収支などによって異なりますので、一概に「いくら必要」とは言い切れない現状があります。

ただ現在の家計収支や今後見込まれる出費を基に「目安となる金額」を予測する事は可能です。生活費の収支の目安として、まずは家計調査の過去10年の平均額・中央値を見ていきましょう。

データから見る老後の家計収支と医療費・介護費の平均額

家計収支の目安、医療費・介護費の平均、介護施設費用の目安を見ていきましょう。

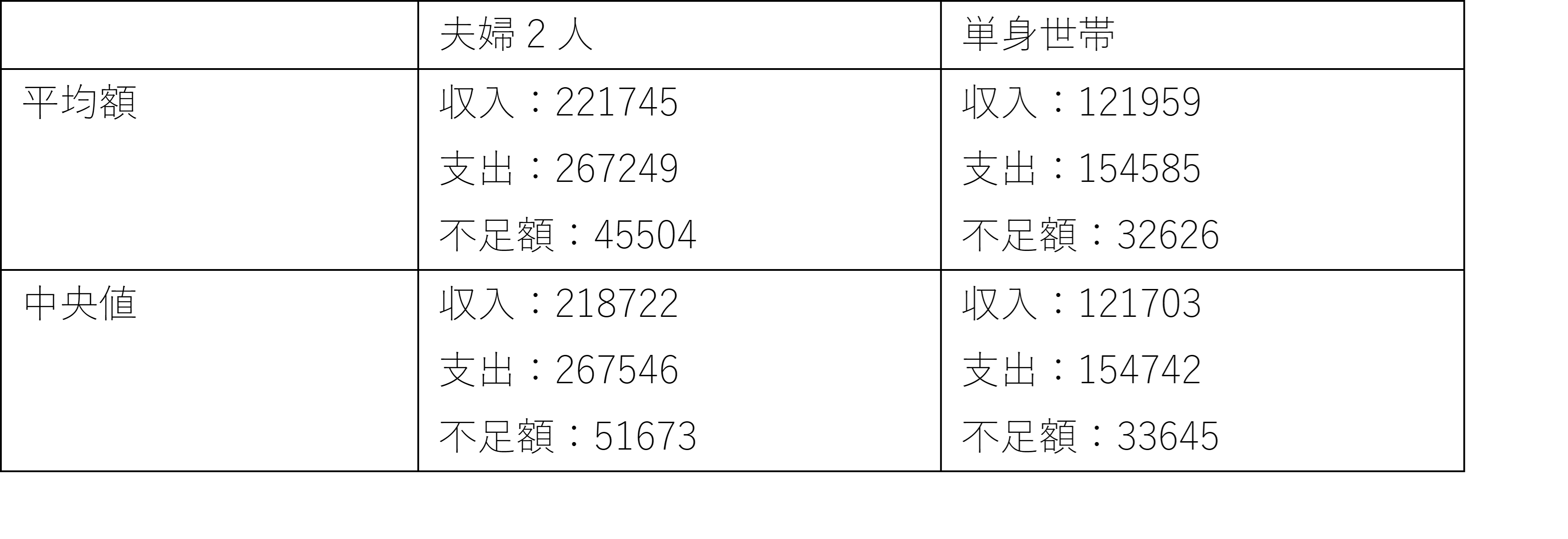

1.家計収支の目安

2000万円問題の計算の基となった家計調査ですが、毎年行われており過去10年の平均額と中央値を計算すると以下の通りになります。

公益財団法人生命保険文化センターが行った意識調査では、夫婦2人で老後生活を送る上で必要と考える最低の日常生活費は月額平均で22.1万円という結果でした。総務省統計局の家計調査の平均値とほぼ一致しています。

公益財団法人生命保険文化センターが行った意識調査では、夫婦2人で老後生活を送る上で必要と考える最低の日常生活費は月額平均で22.1万円という結果でした。総務省統計局の家計調査の平均値とほぼ一致しています。

2.老後に必要となる医療費の平均

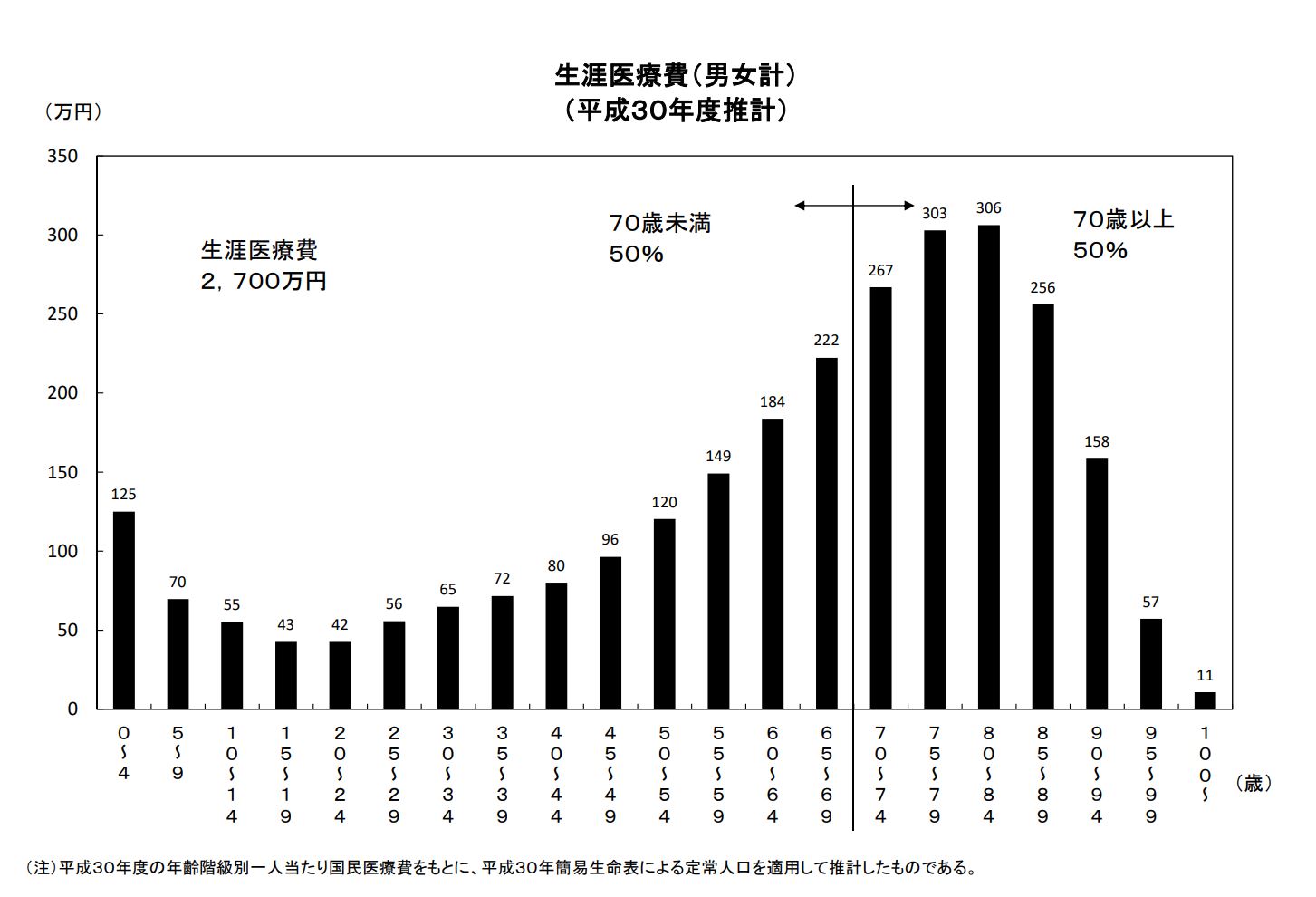

2018年に厚生労働省が公表した「生涯にかかる医療費」は、総額で約2700万円です。70歳以上が50%を占めています。ただ、この数値は医療費の総額であり自己負担額とは異なります。

参照:厚労省推計

70歳以上を「老後」とした場合、70歳~74歳が2割負担で75歳以上が1割負担の世帯では約162万円となります。現役世代並みの所得者は70歳以降でも3割負担で約407万円という計算結果です。

医療費は月の一定額を超えると超えた部分が還付される「高額療養費制度」がありますので、上記より安くなる可能性があります。70歳以降にかかる医療費は200~400万円程度を想定しておきましょう。

3.介護・施設費用

公益財団法人生命保険文化センターが過去3年間に介護経験がある人に介護費用(公的介護保険サービスの自己負担を含む)を聞いた結果、平均は約507万円となっています。さらに、介護のための住宅リフォーム・介護用ベッドの購入費などの合計は平均74万で合計581万円程度が平均費用となります。

上記はあくまで平均であり、要介護になった際に施設に入居せざるを得ない世帯では多めに費用が必要となります。「LIFULL介護」による有料老人ホームの入居時費用の中央値は594万円、月額費用の中央値は入居時費用ありで23.7万円、入居時費用無しで20.6万円となっています。

施設に入居する場合、入居時費用の中央値594万円と「23.7万円(入居時費用あり月額)×介護期間平均61.1カ月=約1448万円」で2000万円程度が必要となります。

ゆとりある老後資金の目安は3000万円程度

調査の都合上で夫婦2人のデータが多くなってしまいましたが、夫婦2人の場合年金による収入は22万円程度がボリュームゾーンです。

不足額の中央値51673円を25年支払うと仮定すると約1550万円、加えて介護費用が581万円で医療費は多めに見積もり400万円程度とすると約2500万円が必要という結論になります。

単身世帯の場合は不足額の中央値33645円が25年で約1000万円、医療費(400万円)と介護費用(581万円)を加えると約2000万円となります。ただ、単身世帯は要介護状態になった際に施設に入る可能性が高くなりますので、多めに見積もっておくことをおすすめします。

その他、冠婚葬祭の費用や家電製品の買い替えなど予想外の出費を総額300万円程度と仮定すると、夫婦2人世帯は約2800万円、単身世帯は約2300万円となります。ただ、介護施設費用は別途2000万円程度が必要であり、あくまで目安となっている点にご注意ください。

ゆとりある老後資金としては3000万円程度を目安に考えておきましょう。「3000万円を貯めるなんて大変」「今からどうしたら良いの?」という方は一体どうしたら良いのでしょうか?

老後の資産形成として投資が人気

老後の資産形成の選択肢として投資の需要が高まっています。2021年に日本証券業協会が公表した「証券投資に関する全国調査」によると、金融商品の保有目的として「将来・老後の生活資金」が68.6%(2018年は66.4%)で1位という結果になりました。

iDeCo(個人型確定拠出年金)や積立NISAなど税制優遇がある制度を活用し、効率的に老後の資産形成を行いましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事