「FIREを目指して老後を迎える前に経済的自立を達成したい」と考える人は多くいます。しかし、運用益だけで生活しようとすると1億円以上の資産は必要になる計算です。

会社員として働きながら、そこまでの大金を準備するのは現実的ではありませんよね。そこで一般的な会社員でも達成しやすいと注目を集めているのが「バリスタFIRE」です。

本記事ではバリスタFIREの特徴や、早期退職後にいくらの資金が必要かシミュレーションを出しているので、参考にしてみてください。

バリスタFIREの特徴

ここではバリスタFIREの特徴を紹介する前に、FIREの概念をおさらいします。

FIREとは何か?

FIREとは「Financial Independence, Retire Early」の略称であり、経済的な自立と早期退職を意味しています。

従来の早期退職と異なるのは、相続やビジネスの成功などによる巨額の資産を必要とせず、運用を前提としている点があげられます。会社員として働きながら資金を貯めて「運用益で生活できる」目処が立ったタイミングで退職するのです。

しかし、資産運用を前提するにしても多額の資金を準備する必要があり、FIREを実現できる人は限られているのがデメリットでした。そこで早期退職の難易度を下げる目的で「バリスタFIRE」が注目されています。

バリスタFIREとは何か?

バリスタFIREとは、生活費の一定割合を資産運用の利益から調達して、不足する分をパートタイム労働で補う早期退職後のライフスタイルです。

バリスタFIREを選択するメリットは、以下の2点が挙げられます。

・FIREより必要な資金が少なくて済む

・FIREより早期退職までの時期が早くなる

たとえば運用によるリターンを年率4%で設定したとき、資産を3,000万円まで貯めたとしても年間で120万円しか受け取れません。

年金を受け取れる年齢なら配当収入と合わせて暮らしていける可能性はあります。しかし、早期退職後の収入源がない状態だと、不足分は資産から取り崩す必要があり、金銭的・精神的にも追い詰められてしまいます。

そこでフルタイム労働ほど働かずにプライベートの時間を確保しながら、早期退職を実現できるのがバリスタFIRE最大のメリットです。

バリスタFIREとサイドFIREの違い

バリスタFIREと似ている早期退職の選択肢の1つに「サイドFIRE」があります。サイドFIREは個人事業主として働きながら収入を得て、運用益と合わせて生活費を支払うライフスタイルです。

2つとも早期退職後に労働が必要な点は一緒ですが、大きく異なる点は社会保証の手厚さが挙げられます。

バリスタFIREはパートタイム契約として企業に勤めるため、会社の福利厚生によって社会保険への加入が可能です。また怪我や病気で働けなくなっても傷病手当金を受け取れるため、一定額の収入は確保できます。

一方で、サイドFIREを選択して個人事業主として働くと健康保険料の支払いに関しては会社負担分がなくなるので、パートタイム労働より出費は大きくなります。

ただし、就業規則や勤務時間などは就業先のルールに従わなければいけないので、労働環境が合わないとストレスを抱えるかもしれません。したがって、再就職先を選ぶときは給与だけでなく福利厚生や社内規定を含めて検討するのが重要です。

バリスタFIREに必要な資金をシミュレーション

バリスタFIREに必要な資金をシミュレーションするにあたり、運用益に対する年間配当利回りを4%で計算したときの金額を算出します。

なお、1年間に必要な生活費は「2023年 家計調査 世帯人数別(総務省統計局)」をもとに算出し、労働収入はすべて手取り金額で計算しました。また年金受給額を考慮に入れていないため、実際は65歳までに必要な資金の概算として参考にしてみて下さい。

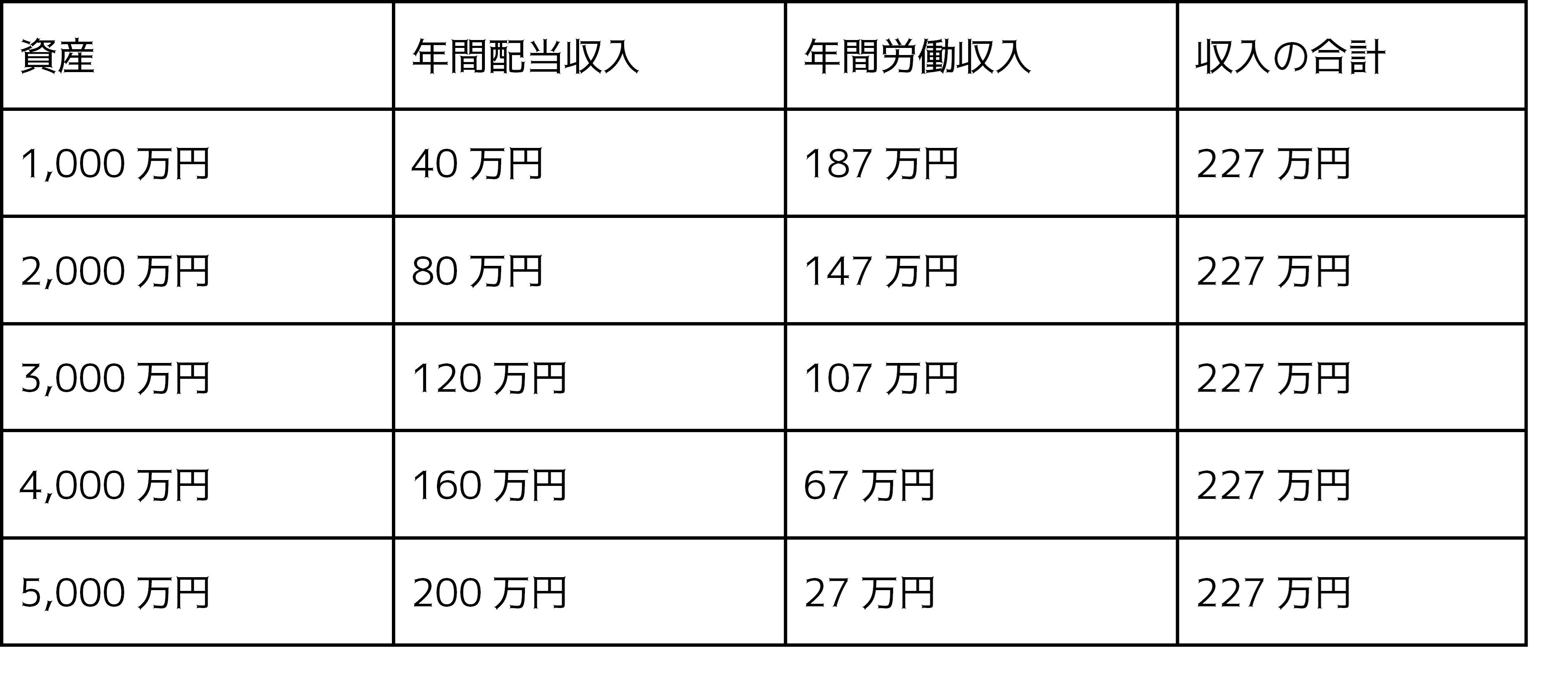

①一人暮らしのケース

2023年における一人暮らし世帯の年間支出額の平均は約227万円でした。(住居費は月5.8万円に設定)

資産1,000万円ごとに必要な労働収入を表にまとめると、以下のとおりです。

※配当にかかる税金を考慮に入れていません。

一人暮らしは毎月の生活費が19万円ほど必要になるため、資産2,000万円を超えると月の労働収入が12万円以下で済む計算です。老後の生活を見据えるとバリスタFIREの目安は資産3,000万円前後が1つの目標といえます。

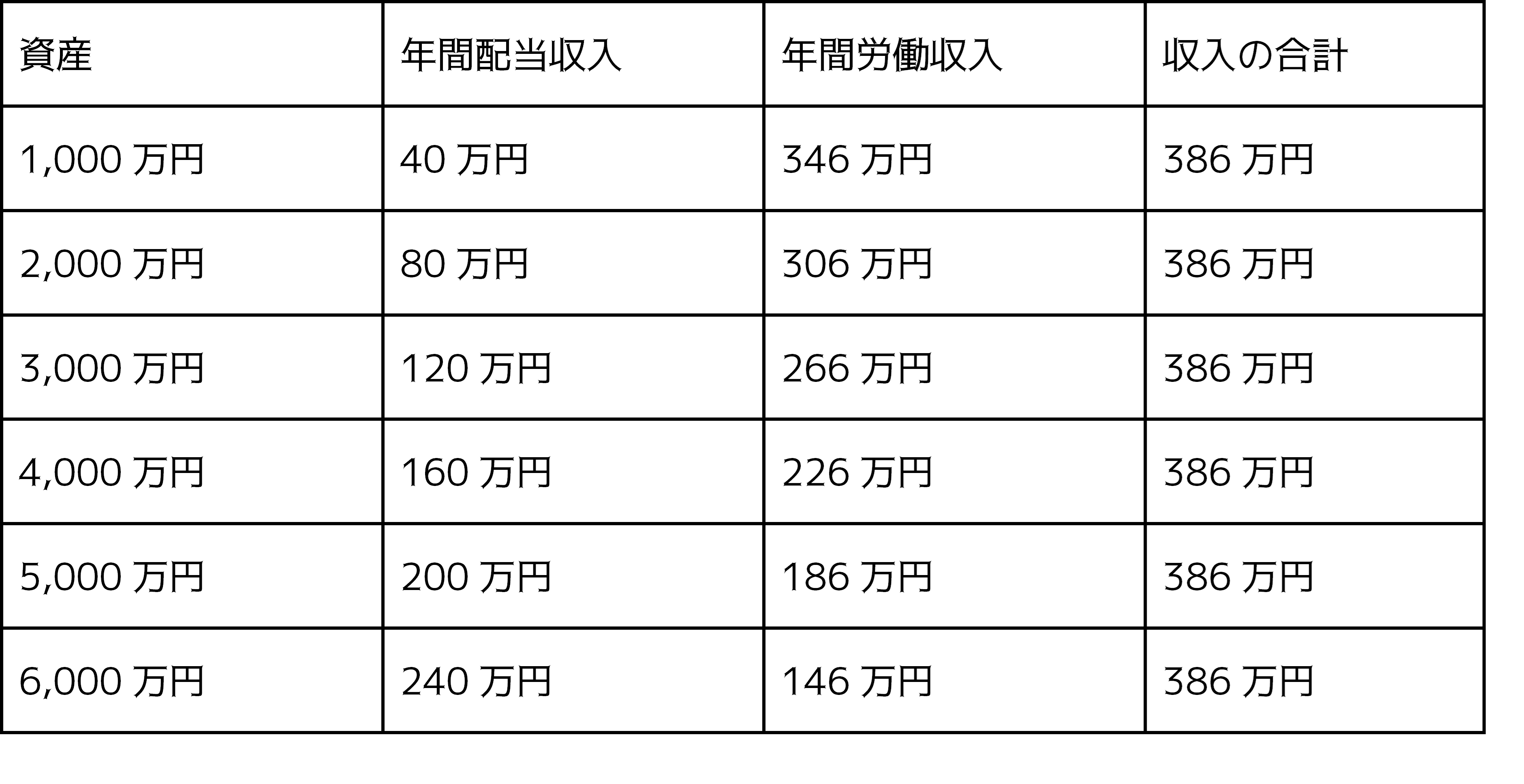

②夫婦二人暮らしのケース

2023年における二人暮らし世帯の年支出額の平均は約386万円でした。(住居費は月10万円に設定)

資産1,000万円ごとに必要な労働収入を表にまとめると、以下のとおりです。

※配当にかかる税金を考慮に入れていません。

夫婦二人暮らしに限定すると月々の生活費は約32万円になるため、バリスタFIREを実現するには最低でも資産4,000万円超えが1つの基準になりそうです。ただし、共働きを選択するか一人で働くかによって、どの程度資産を準備しなければいけないかが異なります。

新しいNISAを利用すれば投資元本のうち最大3,600万円を非課税で運用できるので、税制優遇制度を活用しながら、バリスタFIRE後のライフプランを設計しましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事