予想より長生きすることで、老後資金が足りなくなることを「長生きリスク」と言います。

2021時点での平均寿命は男性81.47歳、女性87.57歳ですが、国立社会保障・人口問題研究所「将来人口推計」によると2015年時点で60歳の人が90歳まで生存する割合は46.4%、95歳は25.3%と平均寿命より長生きする人は多いことが分かります。

老後資金が足りなくなる状況を回避する方法の1つに「年金の継投」があります。本記事では公的年金の現状、新しい年金の受け取り方WPPモデル、ケース別年金の受け取り方について解説していきます。

公的年金の受け取り開始は65歳から。しかし…

公的年金である老齢基礎年金・老齢厚生年金は、繰り上げ・繰り下げ受給をしない限り基本的に65歳から受給開始となります。しかし「厚生労働省2021年簡易生命表の概況」によると日本人の平均寿命は男性81.47歳、女性87.57歳です。

年金受け取りから平均寿命まで男性は16.47年、女性は22.57年です。今後ますます高齢化が進む中、長生きすることで蓄えていた老後資金が底を尽き「老後破産」に陥ってしまう可能性があります。

また、公的年金の受給額はこれまで「賃金と物価がともにマイナスで賃金が物価を下回る場合」には物価に合わせて年金額を改定し、「賃金のみマイナスの場合」には年金額を据え置くルールとなっていました。

しかし2021年度の制度改正により、賃金が物価を下回る場合には賃金に合わせて年金額を改定するようルールが見直されました。2021・2022年度ともに新型コロナ感染症や国際情勢の影響もあり、前年比で受給額は下がっています。加えて少子化が進み、年金制度を支える現役世代が減少するという問題もあります。

「将来年金を十分に受け取れるのか」「老後の生活は大丈夫か」と不安な方は多いでしょう。年金の受け取り方を工夫し長生きリスクに備える「WPPモデル」を紹介します。

新しい年金の受け取り方「WPPモデル」とは

長期に渡る低金利・少子高齢化に伴い、終身給付で備えることが困難になりつつあります。民間の金融機関が提供する個人年金保険は2016年辺りから大手でも取り扱いを終了、新規受付を中止する事態が相次いでいます。

2018年の日本年金学会では、2022年10月現在埼玉学園大学 経済経営学部 非常勤講師・第一生命保険株式会社所属の谷内陽一氏が「WPPモデル」を発表しました。WPPモデルとはできるだけ長く働き(Work longer)、野球で言う「中継ぎ」として私的年金を受け取り(Private pensions)、終身年金である公的年金(Public pensions)で締めるという理論です。

私的年金をつなぎとして活用する方法は以前からありましたが、WPPモデルは就労の延長により収入を増やすだけではなく将来の公的年金の給付額増加が期待できます。加えて公的年金の繰り下げによる受給額アップで、終身給付を手厚くすることが可能です。退職・公的年金受給までの「つなぎ」としては、私的年金だけではなく退職金や貯蓄などの「自助」の手段を活用します。

ケース別年金の受け取り方

会社員のAさん、自営業のBさんのケースで年金などの「継投」を見ていきましょう。

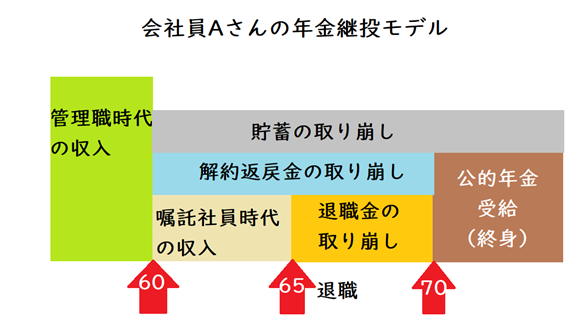

会社員のAさん

Aさんは妻と子供4人暮らしの65歳の会社員で国民年金・厚生年金に加入しており、勤務先の企業には退職金制度があります。ただし、会社の退職金が少ない事があらかじめ分かっていたため解約返戻金が有るタイプの保険に加入していました。

Aさんは管理職で年収は約600万円でした。しかし、就業規則で60歳になると役職定年を迎え嘱託職員となります。収入は約3分の1となり、65歳で退職という決まりです。

60歳を迎えたAさんは嘱託社員となりましたが、持ち家の維持費や生活費などで家計収支は赤字です。65歳で定年を迎えるまで働く間は保険の解約返戻金と貯蓄で赤字を補てんし、退職後は退職金でつなぎ公的年金を70歳で繰り下げ受給しました

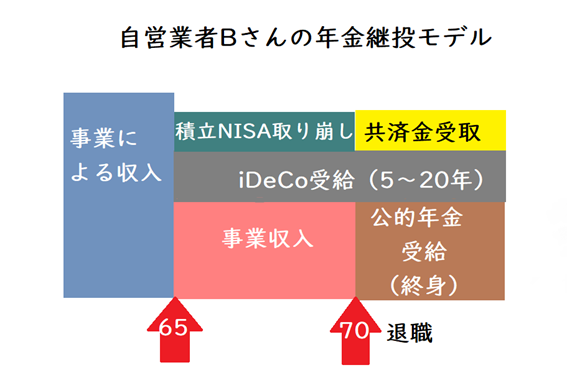

自営業者のBさん

自営業者のBさんは、国民年金とiDeCo、小規模企業共済に加入していました。小規模企業共済とは小規模企業の経営者や役員・個人事業主が、廃業・退職時に向けて積み立てる退職金制度です。

月1万円でコツコツとつみたてNISAを40歳から20年間続けました。Bさんは自営業者なので定年はありませんが、65歳で現役時代の半分程度に仕事を減らし70歳で引退することを決めていました。

Bさんは65歳で事業収入が減少した分をiDeCoと積立NISAの取り崩しで補い、70歳で引退しました。

小規模企業共済では15年以上掛け金を支払った65歳以上の契約者は、老齢給付として共済金を受け取る事が可能です。受け取り方法には一括受け取りと分割受け取りがあり、Bさんは年金代わりに15年分割で受け取ることにしました。

自営業者の方は公的年金が国民年金のみで受給額が少ないため、iDeCoや積立NISA・小規模企業共済などで備えておくことをおすすめします。

まとめ

公的年金の制度改正とWPPモデル、ケース別年金の受け取り方について解説しました。会社員でも退職金を支給する企業が減少しており、金額が減少しているというデータがあります。積立NISAやiDeCoで「つなぎ」の資産を形成していきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事