早期退職で悠々自適な生活を送りたい人は多くいます。退職後に趣味へ打ち込んだり新しい挑戦を目指したりするライフスタイルが人気を集めており、もっとも注目されているのが「アーリーリタイア」です。

本記事ではアーリーリタイアの具体的な意味や定義を紹介しつつ、必要な資金や失敗しないための方法を解説します。ぜひ参考にしてみてください。

アーリーリタイアとは?セミリタイアやFIREとの違いを解説

アーリーリタイアとは、定年よりも前に早期退職して働くことを辞めるライフスタイルです。働いている期間に貯めたお金と退職金を元手に仕事を辞め、労働のストレスから解放された余暇時間を手に入れ、自由気ままに過ごせるのがメリット。

またアーリーリタイアと似た概念に「セミリタイア」と「FIRE」があります。アーリーリタイアは退職後の生活資金を貯蓄から支払う必要があり、事業の売却や相続などによって巨額の資産を手に入れた人しか選択できませんでした。

そこで不足する生活費を補うため、退職後もアルバイトやフリーランスの仕事で収入を得るライフスタイルを「セミリタイア」と言います。一方で「FIRE」とは、退職後の生活費を株式や債券による配当や利子収入などの投資益でまかない、アーリーリタイアと同様に仕事をせず悠々自適に暮らすライフスタイルを指します。

なお「セミリタイア」や「FIRE」も早期退職するには、大きな資金を準備しなければならず、会社員が実現するハードルは高いです。

アーリーリタイア・セミリタイアに必要な資金を独身と二人暮らしに分けてシミュレーション

ここでは「アーリーリタイア」と「セミリタイア」に必要な資金について、90歳まで生活すると仮定したうえで、独身と二人暮らしに分けてシミュレーションします。

65歳までに必要な年間の生活費は「2023年 家計調査 世帯人数別(総務省統計局)」をもとに算出すると以下の通りです。

・65歳までに必要な生活費(独身):年間約227万円(住居費は月5.8万円に設定)

・65歳までに必要な生活費(夫婦二人暮らし):約386万円(住居費は月10万円に設定)

また65歳から90歳までに必要な生活費は、上記金額から「令和4年度 厚生年金保険・国民年金事業の概況」と「年金額の見通し」を参考に年金受給額を引いて計算します。65歳以上で受け取れる年金受給額を月額14.5万円、夫婦二人暮らしの受給額を月額24.5万円で計算すると、以下の生活費が必要でした。

・65歳以降に必要な生活費(独身):年間約53万円

・65歳以降に必要な生活費(夫婦二人暮らし):年間約92万円

なお、65歳以上の生活費は賃貸に住んでいる前提で計算しているため、持ち家の場合は支払額が少なくて済みます。ただし、会社員の人で早期退職までの年齢が早いと、年金の受給額は減ります。また年金受給額には個人差があるうえに、上記数字は健康保険料や住民税などを考慮していないので、あくまで参考例として見てください。

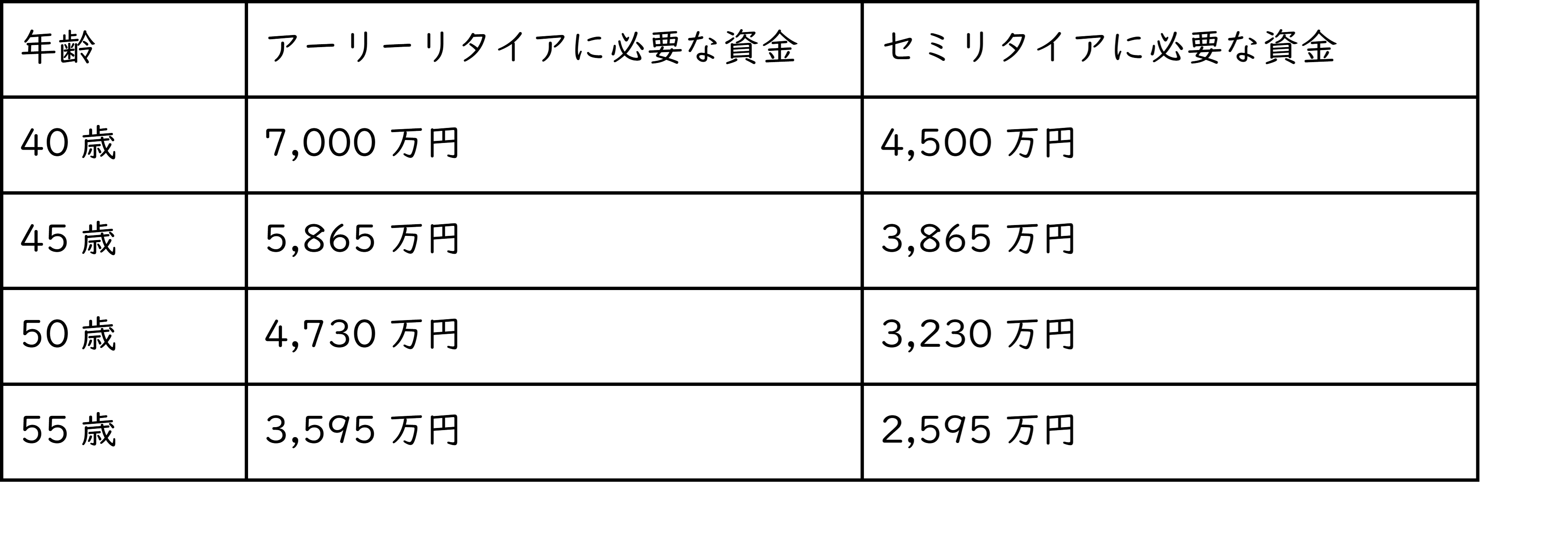

独身の人が必要になる資金

独身の人が早期退職で必要になる資金は、以下表のとおりです。セミリタイアを目指す場合は、65歳までの年間の手取り収入を100万円として算出します。

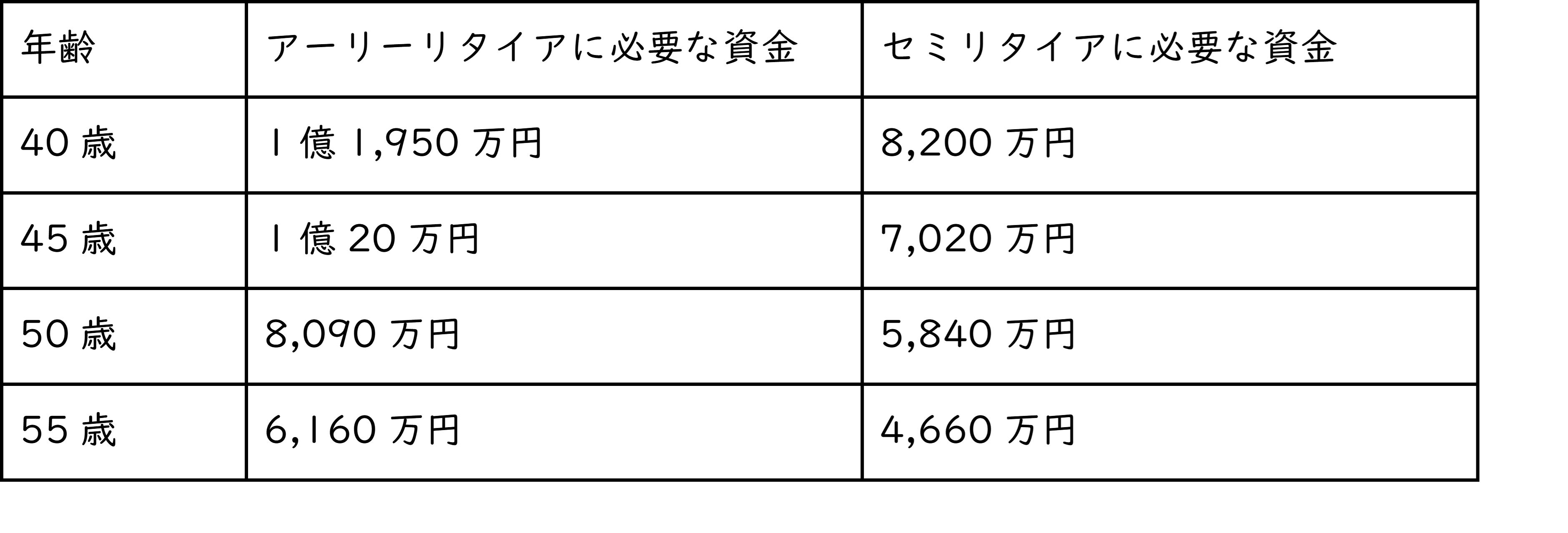

夫婦二人暮らしの家庭で必要になる資金

夫婦二人暮らしの家庭で早期退職に必要な資金は、以下表のとおりです。セミリタイアを目指す場合は、65歳までの年間の手取り収入を150万円として算出します。

アーリーリタイアのメリットとリスク

アーリーリタイアを実現できれば、仕事のストレスから解放され、趣味に取り組む時間が増えたり新しい挑戦をしたりできる点が最大のメリットです。しかし、退職するまでに膨大な資金を必要とするため、会社員の人が貯蓄だけで実現するのは困難です。

また退職後に貯蓄が少しずつ減る恐怖に怯えなければならず、精神的に疲弊してしまい、思い描いていたライフスタイルを実現できない可能性があります。

失敗しないアーリーリタイアを実現するためのポイント

アーリーリタイアで失敗しないために、できれば退職後も週に2~3日で構わないので、仕事を続けるのがおすすめです。労働収入があれば病気やケガによる突然の出費やインフレなどにより資金が不足したときのために備えられるので、生活は維持できるからです。また貯めたお金を貯金するだけでなく、資産運用によって元手が減らないようにすれば、老後への不安は少なくなります。

本格的に資産運用を取り入れるなら、高配当株や債券などを購入するのがおすすめです。年間の運用益を元手の4%以上になるよう調整すれば、アーリーリタイアほどの原資を必要とせずに暮らしていけます。

なお、早期退職後も労働しつつ、資産運用益と合わせて経済的自由な暮らしを送ることを「バリスタFIRE」と言います。

以下の記事でバリスタFIREを目標にした早期退職の方法を紹介しているので、ぜひ参考にしてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事