1月23日にメディアが報じたニュースは印象的でした。遺産の相続人がいないなどの理由で国庫に入る財産が2021年は647億円となり、過去最高を記録したという報道でした。

現役時代から働いて、もしくは運用をして構築した資産は、可能なら相続人なき遺産にはしたくないもの。一方で、人はいつ亡くなるかわかりません。亡くなった後に資産が道に迷わないように、私たちはどうするべきなのでしょうか。

相続人がいないとき、死亡時の資産はどうなるのか

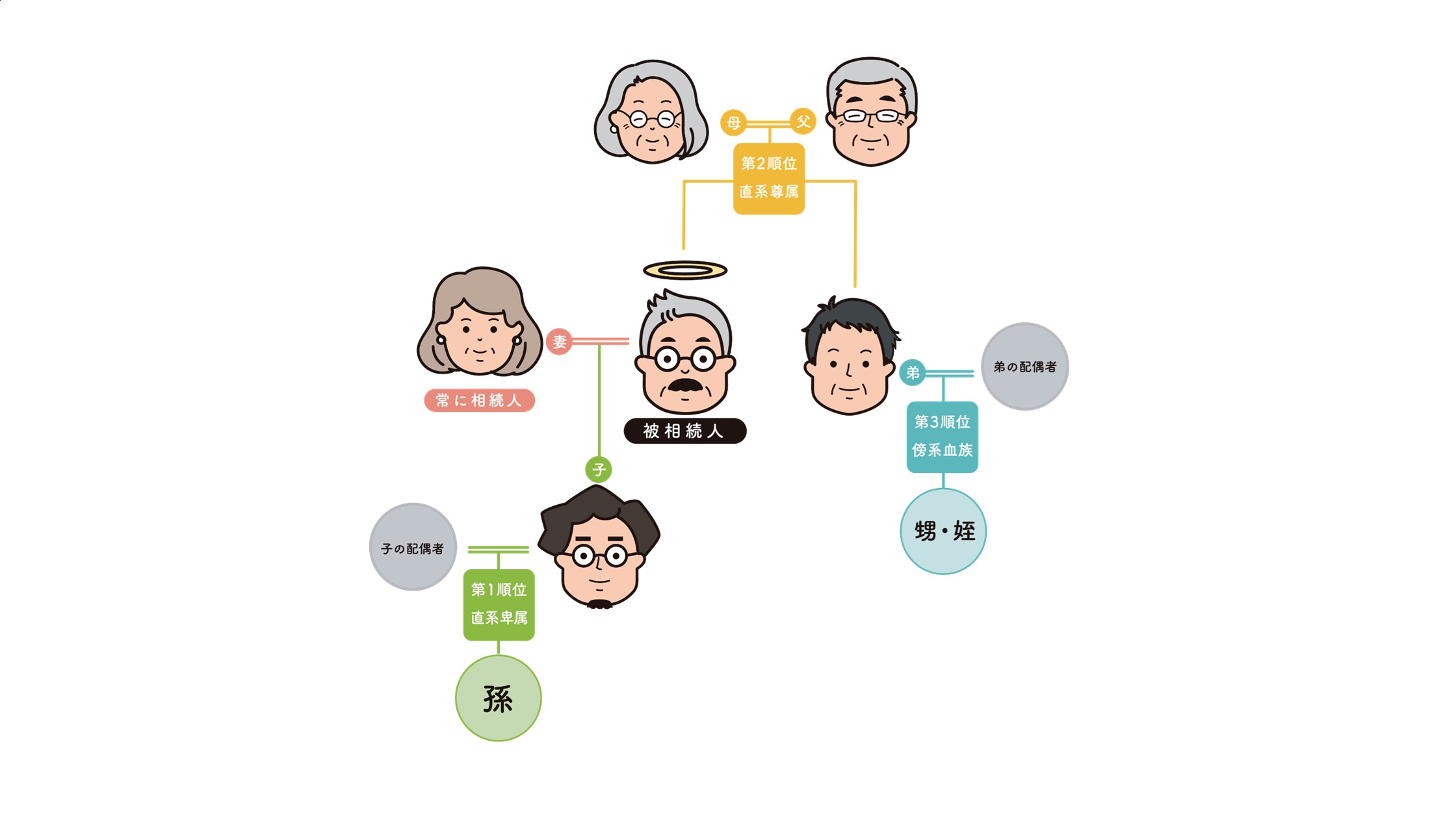

相続人のいない資産は、亡くなった資産所有者が誰かに資産承継を希望していないか、が大きなポイントとなります。いわゆる公的遺言の有無です。遺言もない場合は利害関係者の申立てにより、家庭裁判所に選任された「相続財産管理人」が整理します。

管理人の仕事はきわめて基礎的なもので、公共料金や未払いの税金などを清算し、相続人が本当にいないのかを確認します。そのうえで身の回りをするなどの特別縁故者がいれば、財産分与の対象になることがあります。その段階まで至っても受取人がいないとき、資産は国庫に入ります。

つまり記事頭にあった国庫納入は、何度かの段階を経ての最後の選択肢であることがわかります。それでも国庫納入が過去最高を記録する背景は、準備をせず死亡した場合、相続財産管理人が承継者を見つけられる可能性が低いことを示しています。

亡くなったときに誰かが資産管理をしてくれる準備を

自分が万が一亡くなった場合に。誰かに自分の代わりに資産管理をして欲しい。昨今注目されている家族信託は、そのようなニーズに対応するものです。インターネットを活用して利用できる家族信託のサービスも増えています。

ただ、相続人のいない方にとって、家族信託の受益者も受託者も該当しないもの(制度上、相続人以外と信託を組むことは可能です)。そこで、金融機関にて信託を組む「おひとりさま信託」の利用者が増えています。

おひとりさま信託とは?

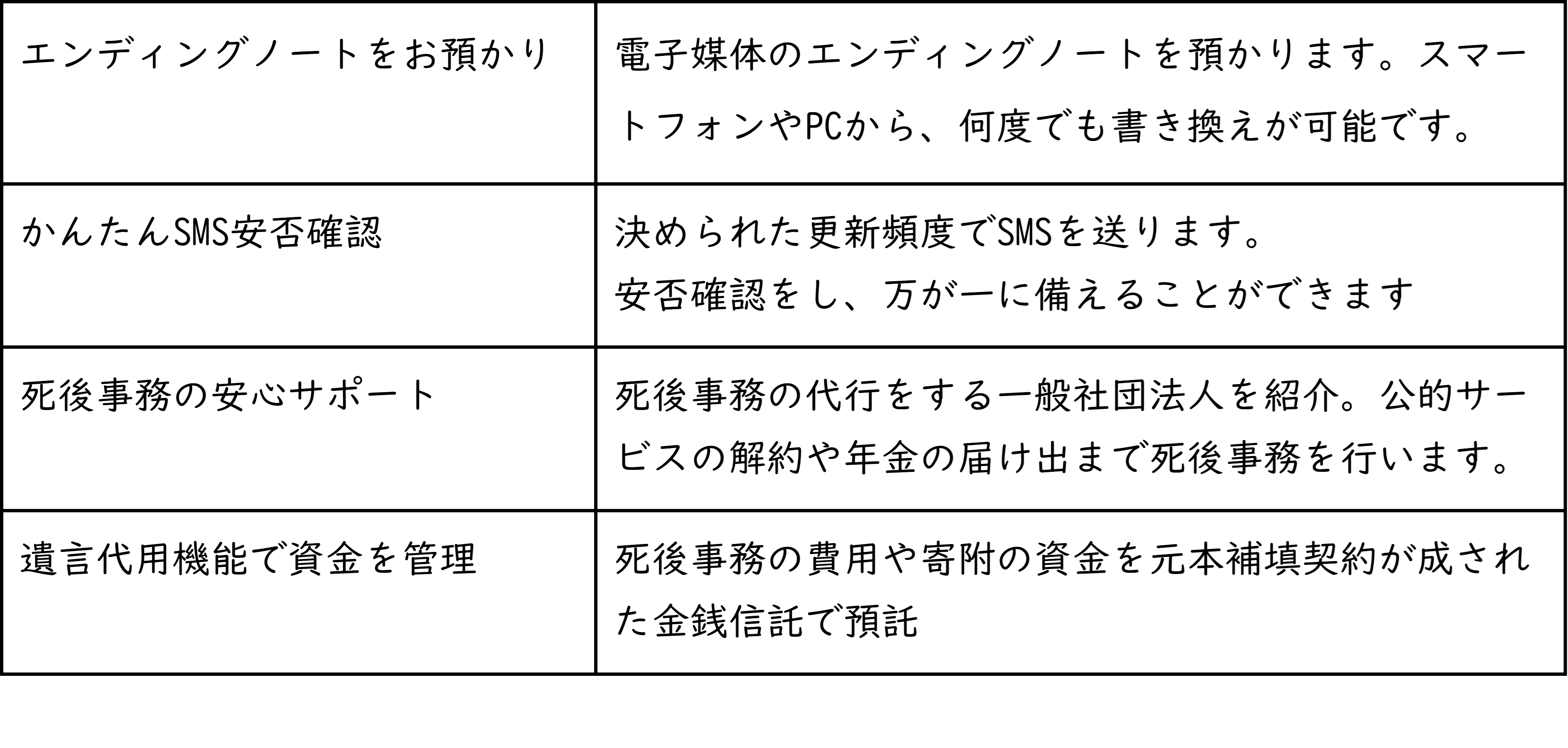

金融機関がおひとりさまの不安を全面的にサポートする仕組みです。三井住友銀行は2019年12月からサービスを開始しています。信託を受けた資金で死後事務にかかる費用を清算し、残りの資金は指定の受取人に支払いするものです。

依頼者にとっては何かあったときにつつがなく資金承継をして貰える一方、同時に発生する煩雑な手続きが金融機関が代行して貰える点がポイントです。三井住友信託のおひとり様信託の特徴は4つです。

(おひとりさま信託でできること)

出典:三井住友信託

いわゆる1人の終活を進めるにあたって不安になるところを包括的にカバーしている信託の仕組みといえるでしょう。

1人になったら「万が一のとき」を考える

相続の準備が追い付かないままに寿命を迎えた場合に、高確率でこれまで頑張って貯めてきた資産は相続人なき資産になります。言葉の扱いが難しいですが、それは避けるべき状況です。

配偶者に先立たれた際には哀しみが落ち着いたあと、ここからは1人なんだ、自分にも万が一のときが来るかもしれないのだと準備することが大切です。手元にある資産は自分だけではなく、亡くなった配偶者とともに組成したものだとすれば、1つの供養ともいえるでしょう。

かつ、万が一のことを考えた形は、何かしらで残すことです。先のおひとり様信託でもいいですし、このような銀行信託ほどお金のかからない家族信託の仕組みも続々と生まれています。自分が亡くなったときに比較的早く死亡した事実を早く知ることになる関係者に託すのもいいでしょう。ただ、自筆遺言は開封しないように注意を促しましょう。

最期の資産を遺贈するという考え方も

また少しずつですが、日本も遺贈文化が育ってきています。財団や文化財のほか、自治体に遺贈するという方法もあります。死後資産のふるさと納税といえるでしょうか。

筆者の見解としては、国庫納入は決してマイナスのものではなく、次の世代に上手に活用されるのなら1つの生きた証になるかとは思います。ただ、国庫という果てしなく広い括りでの納入になるより、自分が実際に触れてきた文化財や、お世話になってきた自治体に遺贈できる方が、腹落ちのする人も多いでしょう。

相続はネガティブなものではなく、資産の宛先を決めるイベントです。ぜひ自分にとって、最善の回答を見つけてみましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事