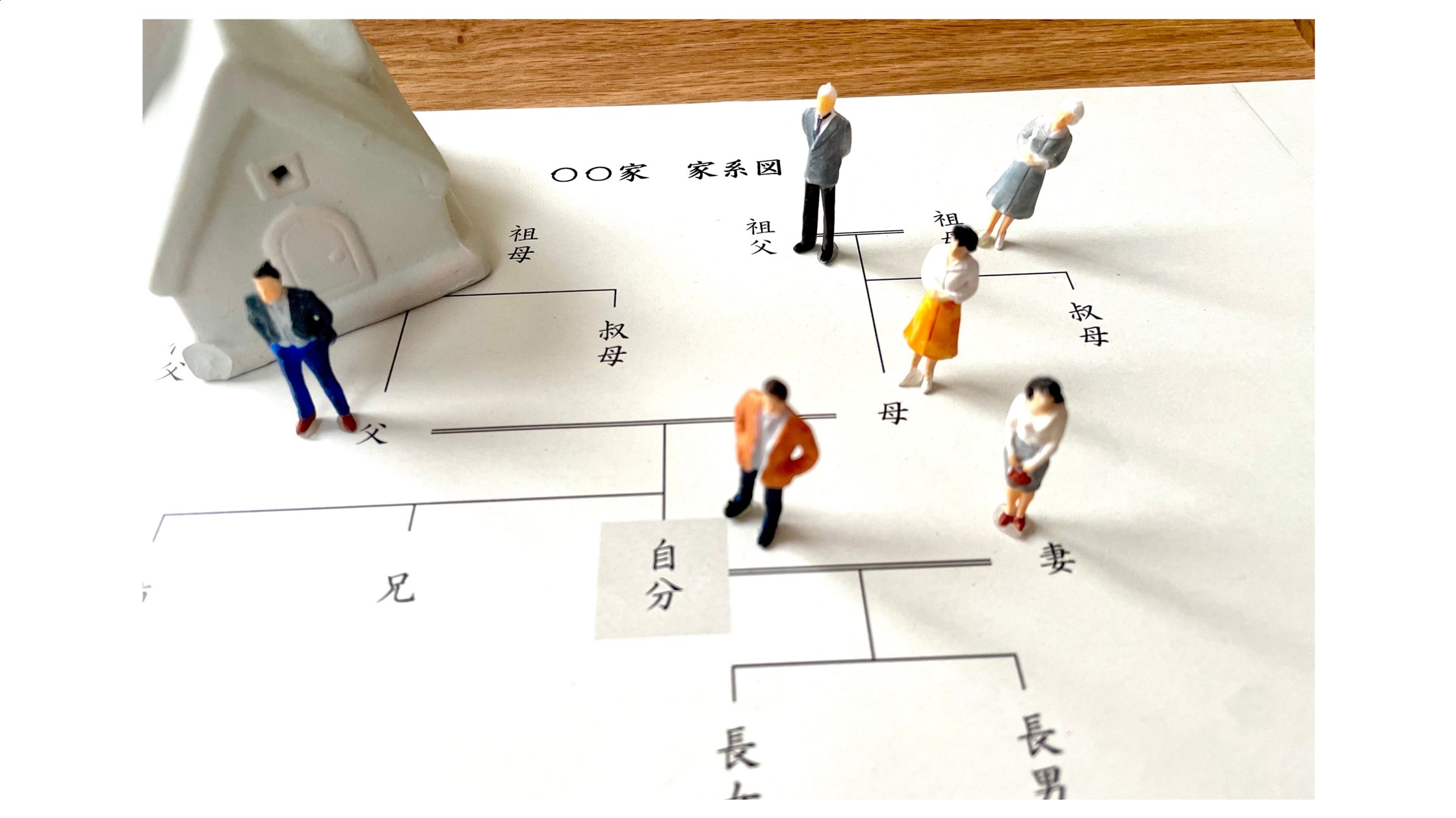

2024年もまもなく終わり、2025年のお正月がやってきます。2024年はNISA新制度が開始され、国による「貯蓄から投資へ」の動きが推進されると見られた一方、ロシアやイスラエルによる戦争(侵攻)リスクや「令和のブラックマンデー」など、平静さを失わせるような緊急事態もありました。そのなかであまり注目されていない点に、構築した資産を次世代に送る「相続」があります。

2024年1月の贈与から3年→7年になった

2024年1月から相続資産の組み入れがそれまでの3年から、7年に変更されました。

2024年の1月、筆者は当メディアに、以下の記事を寄稿しています。

2024年開始の相続資産組入れ7年変更により変わる個人投資家の相続対策

上記記事の要点として、「3年で相続税の対象から外れるのと、7年では大きく意味合いが異なる」という点を伝えています。転じて、何も予兆のない現役時代のうちから相続の話し合いをすることで、さまざまなリスクを事前回避することができます。その最大のタイミングが「2025年のお正月」です。

お正月休みに相続の話し合いをするとなぜスムーズなのか

お正月も数日間の休みである点はお盆やゴールデンウィークと大差ないはずです。そのうえで、なぜお正月が相続の話し合いをする最大のチャンスなのでしょうか。

〇働き方の多様化のなかでもまとまった休みを取りやすい

お盆やゴールデンウィークに休みを取らず、外して代替休暇を取る人も増えています。ただ最近は「正月3が日は営業を休みます」という案内をする小売店なども増えてきました。

〇実家帰省の流れが残る

お盆やゴールデンウィークと比較して、実家帰省の文化が残るのも年末年始の特徴です。独立などで普段は離れて暮らしている兄弟姉妹も、親の実家に集まって一緒の時間を過ごす風潮が残る唯一の日といえるでしょう

〇「1年のはじまり」というタイミング

最後は心理的なところですが、お正月は1年に1度のタイミングです。この先を年のスパンで見て話し合おうとする気持ちが生まれます。

お正月に家族間で何を話し合うのか

集まった家族はお正月に何を話し合うべきなのでしょうか。複数のポイントがあります。

〇 不動産をどうするか

もっとも相続で揉めるのは不動産です。居住用不動産を仲の良い兄弟で分けることはよく考えられますが、その不動産の「出口」で揉めるケースがとても多いです。たとえば長男と長女で5:5の均等に不動産を共有したとします。

5年後、長男は周辺の不動産価値が高まっていることを受け、上物の解体のうえで売却を提案します。自分の子どもの教育費に売却費用の一部を充てたい考えです。ところが長女は「自分たちが育った実家だから、まだまだ大切に保存しておくべき」と主張します。不動産物件として「いくらで売れるか」ではなく、大切な思い出だから残すべき、という考えです。

結局不動産は売却のタイミングを逃し、固定資産税の支払い義務が継続した長男は心理的なモヤモヤを残すことになりました。長女とのあいだで溝が生まれてしまったのは言うまでもありません。

〇 生前贈与の活用

不動産と同様、生前贈与もお正月に話をすべき内容です。現役世代にとって、生前贈与の代表格は毎年110万円までの暦年贈与と、教育費用や結婚・子育て費用などの特例贈与です。一般的には必要のありそうな特定の子ども(および孫)に向けての仕組みですが、とても難しいのが「制度を活用する段階でほかの兄弟に子どもが生まれることが不明であること」です。

たとえば長男に子どもが生まれると、祖父母は子育ての特例で300万円を贈与します。トラブルにならないよう長女に聞くと、自分は結婚する予定はないので300万円は不要とのこと。ところが5年後、長女も縁に恵まれ、結婚することになりました。長女本人は理解しているものの、結婚相手が自分たちも生前贈与を貰うべきだと主張します。既に祖父母には長女に贈与する原資はありません。不動産と同じように兄弟間に溝が生まれ、ギクシャクすることになりました。

お正月の相続対策は緩和策

もちろんお正月に家族で集まったからといって、すべての相続トラブルが回避できるわけではありません。ただ、自分たちにとっても手を打たなければ相続トラブルが発生してしまうこと、それは発展して裁判沙汰になることさえ考えられることを家族それぞれが理解すれば、必然的に争族の予防策を話し合う機会にもなるでしょう。

働くことも投資も、時間をかけて蓄積した大切な資産です。また父母から承継する資産は、自分たちではなく親が時間をかけて築き上げた資産です。その資産の配分をめぐって、子どもたちが揉めることは避けたいもの。お正月に相続のことを離すのは「緩和策」といえますが、いまだ数多く発生する相続トラブルのために、より多くの家庭でこの緩和策が重視されることを願います。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事