中国株を始めるためのキーワード。今回も歴史に触れながら、上海証券取引所の株券ペーパレス化の導入について紹介します。

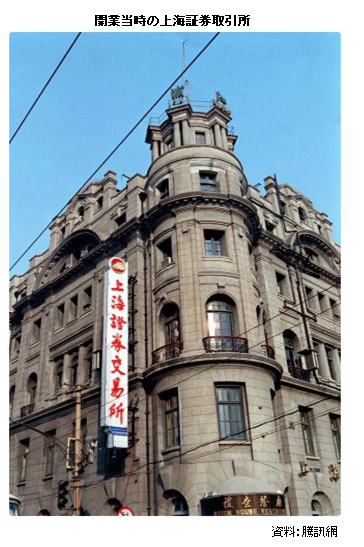

中華人民共和国(新中国)で1980年後半に「株券」が復活。1990年12月1日に深セン証券取引所が営業を開始し、同年12月19日には上海証券取引所が開業しました。そのおよそ1年後に、開業したばかりの上海証取で、世界に先駆けて全面的な株券のペーパレス化を実現しました。当時では株券のペーパレス化は海外の証券市場でも構想段階にあり、将来のビジョンとして掲げている目標でした。

“世界最先端”を狙ったわけではないが・・・

株券のペーパレス化を全力で推進したのは、35歳で上海証取の初代総経理に就任した尉文淵氏が率いる若い経営陣でした。ただ、最初から“世界最先端”を狙ったわけではありません。目の前に立ちはだかる山積みの難題を試行錯誤しながら乗り越えていくうちに、まったく自覚のないまま世界の証券取引所の夢を実現してしまったのです。尉文淵氏は翌年の1992年、上海証取を見学に訪れた外国人留学生から聞いた話で、はじめて自分らが取り組んだことが「有価証券のペーパレス化(Dematerialization)」ということを知ったそうです。

ちなみに、日本では2004年6月に「株券電子化」(株券ペーパレス化)に関する法律が公布されました。この制度によって、2009年1月5日から、紙に印刷された、全国の各証券取引所に上場している株式会社の株券は無効とされました。株主の権利(株主総会での議決権行使、配当金の受け取り等)は、証券保管振替機構と証券会社などの金融機関の口座で電子的に管理されています。株券ペーパレス化のメリットとして、投資家にとって株券を紛失したり、盗難されたりするリスクが低くなり、発行会社にとっては株式分割などが容易に実施できるようになるほか、市場全体にとって決済の安全性、効率性、迅速性が向上することなどが挙げられています。

注文はコンピューターも手作業の名義書換が足かせ、闇市広がる

1990当時は手振りで注文を出す「場立ち」がまだ世界の主流で、中国では大銀行でさえまだ算盤を使っていました。こうしたなかで上海証取は開業当初からコンピューター注文を採用。ただ、コンピューター化されていたのは注文処理のみで、株券の名義書換(株券の保有者の変更を株主名簿に記録すること)は手作業でした。「株券の入手を株主名簿で確認できないうちは、それを売ることができない」というルールがあるため、名義書換は欠かせない作業です。

株券の名義書換は毎日取引終了後に始まり、証取の清算部にはカバンやリュック、麻袋に詰め込んだ株券が大量に持ち込まれ、書き換えを求める投資家で大混雑。当時の上海証取は「T+3」(約定日から3日経った日が受渡日)を採用していましたが、名義書換が追いつかず、受け渡しまで半月を要するケースもありました。取引が成立して株券の入手が確定しても、受け渡しが完了するまでは売却できません。

名義書換の大幅な遅れで上海証取での取引が円滑に進まないなか、上海でも株券の闇市での取引が活発化。闇市では名義書換を行わないため、1日に何回も回転売買ができるほか、値幅制限もありません。配当など株主としての権利を確定したければ、株券を上海証取に持ち込んで名義書換を行えば済みます。

闇市の取り締まりでアイディアが浮上、1年経たずにペーパレス化が完了

上海証取は闇市の取り締まりに乗り出し、「証取内の取引記録がなければ名義書換に応じない」との措置を打ち出しました。ただ、名義書換が長期間を要する問題は解決しません。

そこで、あるアイディアが浮上。名義書換の条件が「株券を持っていること」ではなく、「取引所内でとの取引記録があること」になっていますから、銀行の預金通帳のように、投資家一人ひとりの口座を開設して株券を預けさえすれば、紙の株券を使うことなく取引の電子記録で名義書換や受け渡しが可能という考えです。

この新しい決済制度の導入に向け、1991年5月から上海証取は投資家からの株券の回収に着手。株券を回収する代わりに、電子記録の口座を開設し、株式の残高を記録します。同年7月8日に株式口座制度とコンピューターによる株券の自動名義書換システムを正式導入し、9月16日からは株式の委託売買で株式口座の利用を義務付けました。新制度を理解できない投資家や、紙の株券を印刷しないことは「規定違反」と反対する中国人民銀行(中央銀行)の強い抵抗も受けたものの、譲歩しなかった上海証取はやがて現物株券の99%を回収することに成功。株券ペーパレス化は1年も経たずに完了しました。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事