米国と中国の対立が激しさを増す中、ベッセント米財務長官が先週、中国企業を米国の証券取引所から排除する可能性を示唆したことで、香港市場では最近、米国預託証券(ADR)を発行する中国企業の米上場廃止リスクが再び注目を集めることとなりました。

2021-22年にも上場廃止問題、HFCAAが発端

中国企業のADRを巡っては、2021-22年にも上場廃止問題が浮上したことがあり、今回が初めてというわけではありません。前回の経緯を簡単に振り返ってみると、第1次トランプ政権時代の20年12月に成立した「外国企業説明責任法(HFCAA)」が事の発端。名指しこそしていませんが、中国など外国当局の反対により、米国公開会社会計監督委員会(PCAOB)が米国に上場する外国企業を担当する監査法人を定期的に検査できない状態が3年続いた場合、米国証券取引委員会(SEC)は同企業の上場を廃止できる権限を持つというもので、HFCAAによって多くの中国企業が上場廃止のリスクに直面しました。

その過程で、生保大手の中国人寿保険(02628/601628)のほか、石油メジャーのペトロチャイナ(00857/601857)、シノペック(00386/600028)と傘下のシノペック上海石化(00338/600688)、アルミ大手の中国アルミ(02600/601600)の国有企業5社が自主的に上場廃止を決めていますが、最終的にはPCAOBが監査資料にアクセスすることを中国側が受け入れ、多くの中国企業の上場廃止を免れています。

中国概念株、大部分は香港上場済みで影響は限定的か

資産や収入源は中国にあるものの、中国本土以外で上場している中国企業のことを中国概念株(チャイナ・コンセプト・ストック)と呼びますが、UBSのまとめによると、現時点で米国市場に上場する中国概念株は約230社あり、時価総額は4600億米ドルと21年末の1兆1000億米ドルから大きく減っています。

UBSは今回の上場廃止問題について、前回(2021-22年)と比べると、影響は限定的との見方を示しています。理由として、大部分の中国概念株はすでに香港市場への重複上場を果たしていること、重複上場する銘柄の時価総額に占める香港市場の割合は約60%と過去3年間で30ポイント上昇していることなどを挙げています。また、「港股通(南向き取引、相互取引制度を通じた中国本土からの香港株売買)」が時価総額に占める割合も21年の5%から現在は11-12%に拡大していることもあり、影響は比較的小さくなるとみています。

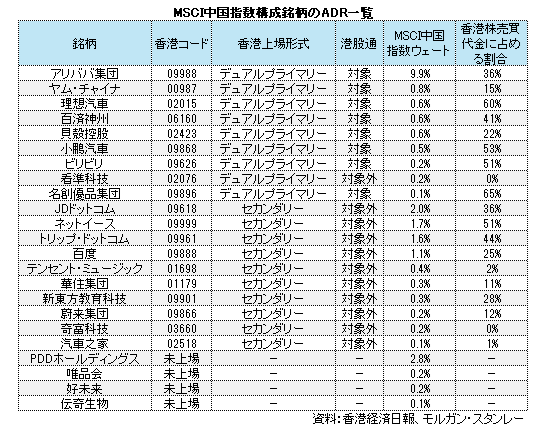

モルガン・スタンレーも、短期的には影響が予想されるものの、長期的には影響をコントロールすることが可能とみています。というのも、MSCI中国指数にはアリババ集団(09988)やJDドットコム(09618)をはじめ、消費やEコマースを中心に23銘柄が採用されていますが、そのうち19銘柄(83%)がすでに香港市場への上場を果たしていることなどを理由として挙げています。

港股通対象銘柄は中国本土からの資金流入も

一方、上場廃止が決まった後については、香港市場が重要な役割を果たすことになるとの期待が高まっています。モルガン・スタンレーは、アリババ集団や理想汽車(02015)はすでに港股通の対象となっていることもあり、中国本土からの資金流入が期待できると指摘。また、米上場廃止による短期的な影響を緩和させるため、中国当局は香港市場への上場や港股通の対象となるための手続きを加速させるとみています。

UBSは、米国で資金調達を行う中国概念株が減少する中、香港証券取引所(00388)が中国概念株向けにセカンダリー上場のガイドラインを公表している点に言及。中国のネット通販大手、PDDホールディングス(PDD)や、中国の「トラック版Uber」とも呼ばれる満幇(YMM)は現時点で香港市場には上場していませんが、いずれもセカンダリー上場の基準をクリアしており、上場廃止問題の行方によっては、香港市場で取引ができる中国概念株が大きく増える可能性もありそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事