2024年から「新しいNISA」の導入が予定されています。現行NISAと比べて非課税期間は恒久化されているため「新しいNISA」の開始を待ってから、資産運用を始めた方がいいか疑問に感じる方も多いのではないでしょうか。

本記事では2つのNISA制度を比較したうえで、2023年から現行NISAを開始するメリットやデメリットを紹介します。NISAを利用して資産運用を始めたいとお考えの方は、ぜひ参考にしてみてください。

NISAとは?「新しいNISA」と「現行NISA」の比較

NISAとは、個人投資家に向けた税優遇制度のことです。株式や投資信託などの金融商品に投資した場合、売却したときに得た利益や配当に対して、通常は20.315%の税金がかかります。

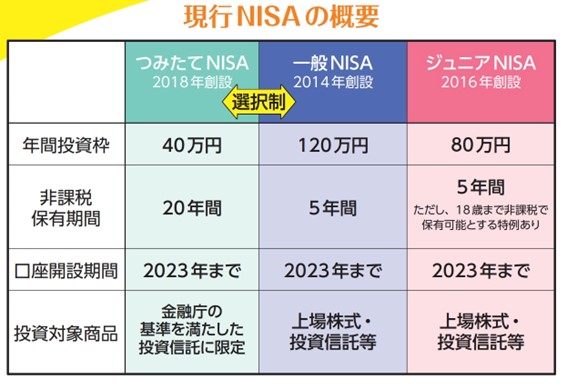

NISA制度を利用すると投資で得た利益は非課税で運用できるため、手元に残すお金を増やせます。現行NISAの概要は以下の画像のとおりです。

出典:金融庁「考えてみませんか!?“NISA”で資産形成!!」

2024年1月1日から開始予定の新NISAでは、非課税で運用できる期間が恒久化され大変使いやすくなりました。また、生涯で投資できる非課税枠は最大1,800万円と大幅に増加しています。

出典:金融庁「考えてみませんか!?“NISA”で資産形成!!」

新しいNISAと比べて、現行NISAは非課税で運用できる期間や投資枠は限定されています。したがって「新しいNISAが開始される2024年を待ってから資産運用を始めたほうがいいのでは?」と疑問に感じる方がいらっしゃいます。

次章では現行NISAを始めるメリット・デメリットについて解説するので、2023年から運用を始めるかの判断材料にしてみてください。

2023年に現行NISAを始める3つのメリット

2023年から現行NISAを始めるメリットとして、以下の3点があげられます。

1. 新しいNISAと併用すると非課税投資枠を増やせる

新しいNISAと併用すると非課税枠を増やせるのは2023年から現行NISAを始める最大のメリットです。

新しいNISAと現行NISAは別制度の扱いになるため、今からNISAを始めても生涯投資枠が少なくなる心配はありません。

長期で資産運用を始める予定なら、2023年からNISA制度の活用を検討してみてください。

2. 複利効果を1年間増やして運用できる

複利効果とは、運用で得た利益や利子を再投資することで、もともとの金額に加えて増えた利益や利子から新たなリターンを生み出すことを指します。

複利は時間をかけるほど元本が増えるスピードを加速する特徴があるため、2023年から運用を始めたほうが、より長い期間効果を発揮できます。

資産運用を始めようと思う方は現行NISAによる運用を開始して、複利効果を最大限に活用してみてください。

3. 資産運用に慣れることができる

2023年に現行NISAを活用して投資を始めれば、資産運用に慣れることができます。実際に運用を始めてみると、株価は日々小さな上昇や下落を繰り返していくので、投資初心者のうちは相場の変動に一喜一憂する可能性が高いです。

なかには株価の下落によって運用を続けるのが怖くなって、投資をやめたり、NISA口座の商品を売却したりする可能性があります。とくに2024年以降に年間数十万円以上の投資を予定している方は、注意が必要です。

実際に筆者は2019年から投資をスタートしたあと、2022年に米国株の値下がりを受けて、資産の目減りにショックを受けました。相場変動を受けて「景気後退が近づいている」と世間では暗いニュースばかりで、ネガティブな気持ちになったことを覚えています。

したがって、少額でも構わないので、投資を始めて相場の変動に慣れるのが大切です。ネット証券会社を利用すれば100円から積立投資が可能なので、今のうちから投資を始めて、新しいNISAの準備を進めてみてください。

2023年に現行NISAを始めるデメリットは非課税期間が限られている

2023年に現行NISAを始めるデメリットは、新しいNISAと比べて非課税期間が限られている点にあります。現行NISAの非課税期間は、以下のとおりです。

・一般NISA:2027年末まで

・つみたてNISA:2043年末まで

非課税期間終了後は、課税口座に移すか一度現金化しなければいけません。非課税期間が終了したタイミングで新しいNISAの投資枠に余裕があれば、新しいNISAでの運用を検討しましょう。

資産運用を始めるなら今のタイミングで現行NISAを利用しよう

長期で資産運用を始める予定であれば、現行NISAを利用して2023年から投資を始めるのがおすすめです。新しいNISAと併用して運用できるため、非課税投資枠を増やせるからです。

つみたてNISAと一般NISAのどちらで運用を開始するか迷っている方も多いのではないでしょうか。投資初心者の方や長期で資産形成に取り組みたいと思う方は「つみたてNISA」が向いています。

一般NISAは年間120万円、つみたてNISAは年間40万円が非課税なので、一般NISAのほうが投資枠は多くあります。しかし、非課税期間はつみたてNISAのほうが長く、長期的な運用を考えるなら「つみたてNISA」のほうが有利です。

資産運用を始めてみたい方は、2023年のうちに現行NISAの利用を検討してみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事