将来のお金について、「今ある貯金だけだと不安」「少しでも多くのお金を貯めておきたい」と考えたことはありますか?投資をするなら、投資初心者や専業主婦も始めやすい「つみたてNISA」がおすすめです。

つみたてNISAとは?

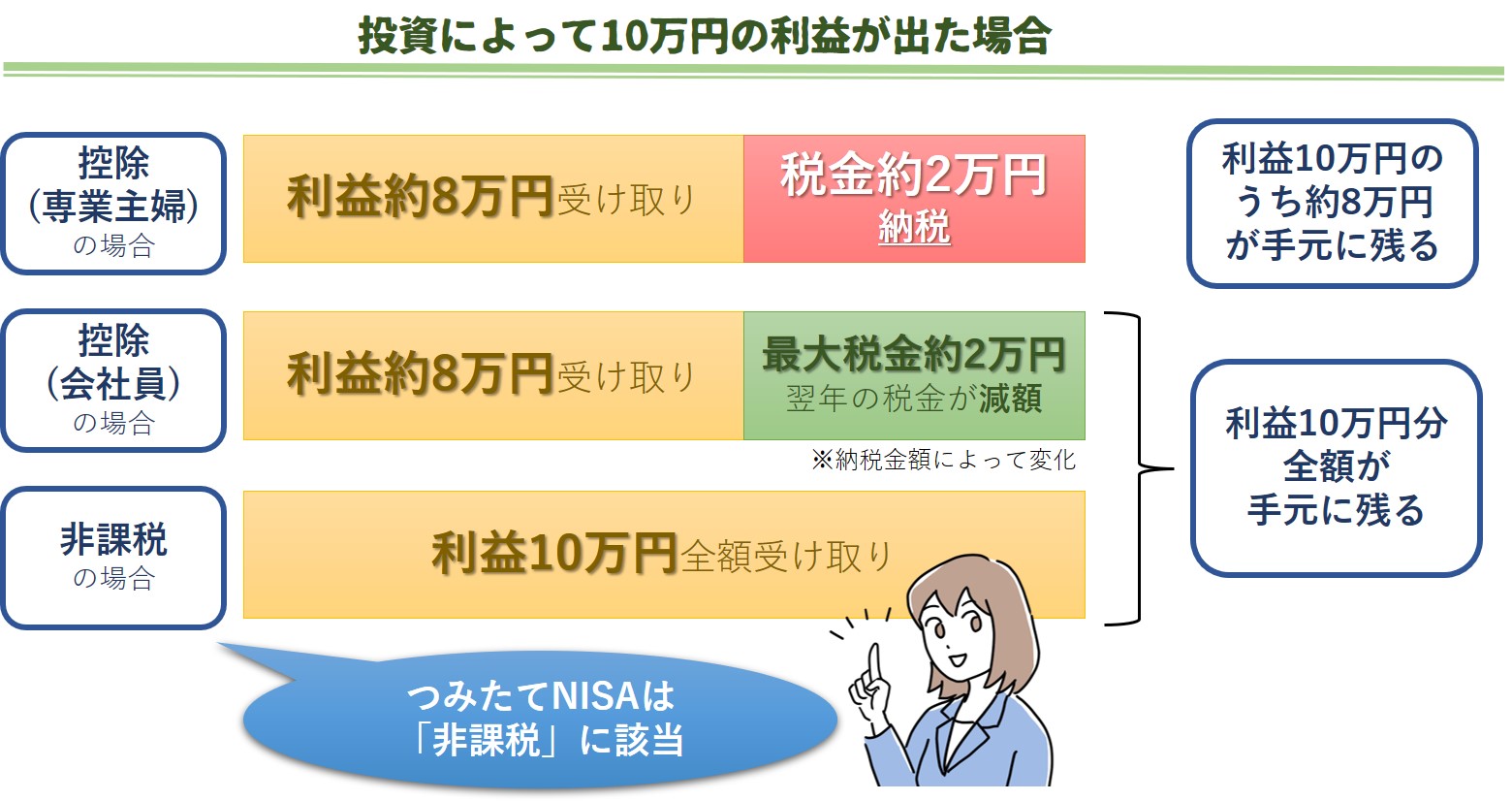

通常、投資をして利益が発生した場合、利益の約20%の税金がかかります。投資によって10万円の利益を得たら、2万円は税金として納付する必要があり、手元には8万円が残るということです。

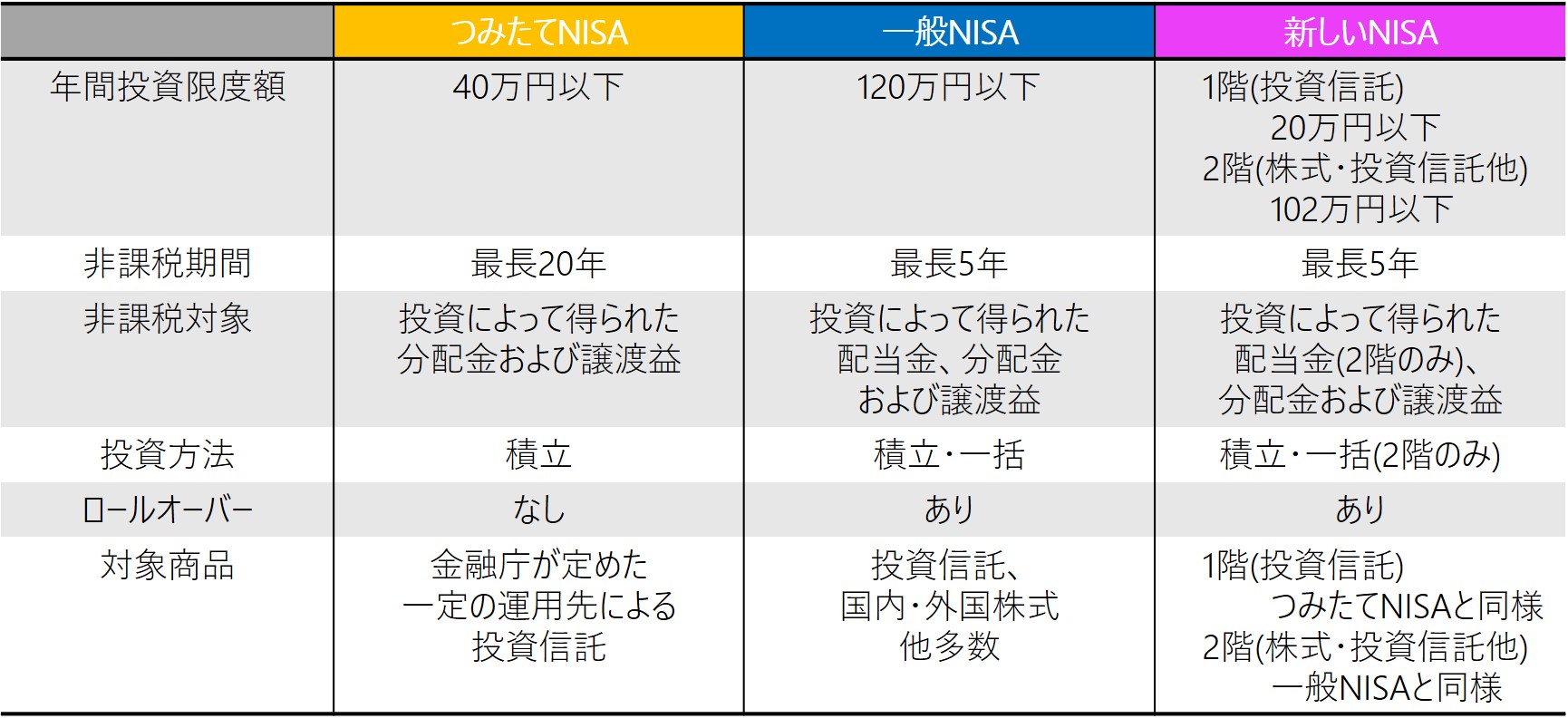

つみたてNISAとは、投資によって発生した利益の税金が非課税になる制度です。つまり、10万円の利益を得たら、手元に10万円が全額残ります。利用する際は、金融庁が定めた先にのみ投資信託する運用方法が可能であり、投資金額は年間40万円以下で、非課税機関は最長20年間です。

つみたてNISAは18歳以上であれば誰でも始めることができますが、開設口座は1人につき1口座です。また、つみたてNISAの他に一般NISAもありますが、どちらか一方しか選択できません。つみたてNISA口座は、銀行や証券会社などの多くの金融機関で開設することができます。

つみたてNISAがおすすめな人

つみたてNISAは、金融庁が定めた厳しい要件を満たした、安心して投資できる投資先への投資信託が条件かつ、少額で長期間の積立が前提となっています。そのため、投資としてのリスクが低く、知識の浅い初心者の人におすすめです。

また、口座開設の費用や管理の手数料などはかかりません。金融機関によっては1ヶ月に100円から始められたり、毎月いくら分をどこに投資するのか予め登録しておけば、毎月自動的に投資してくれるシステムがあったりとサービスも充実しています。そのため、投資は行いたいけど、コストも時間もあまりかけたくない人にもおすすめです。

専業主婦にもおすすめの理由

つみたてNISAは投資によって発生した利益が「非課税」になるところが、専業主婦にもおすすめな最大のポイントです。例えば「非課税」ではなく「所得控除」だった場合、税金を納めていない専業主婦にとっては恩恵を受けられません。

また、つみたてNISAの利用条件が「年間40万円以下」という点も大きなおすすめポイントです。投資を行う場合は、自分名義の銀行口座から自分名義の証券口座に投資資金を送金する必要があります。

例えば会社員である夫の給料を使って専業主婦である妻が投資をする場合、夫が妻の銀行口座にお金を送金し、妻が銀行口座のお金を証券口座に移して投資を行います。この時夫が妻の銀行口座にお金を送金することが、夫から妻への「贈与」に当たります。

お金を贈与する場合「贈与税」がかかりますが、年間110万円までは贈与税は無料です。つみたてNISAは年間40万円以下の投資なので、夫の給料を使って妻が投資を行ったとしても、贈与税を支払う必要はありません。

「控除」と「非課税」の違い

例えば、つみたてNISAとよく比較される「iDeCo」は、毎月の掛金を運用資金として投資を行う制度のことです。毎月の掛金は所得税から全額「控除」され、投資によって発生した利益は「非課税」となります。

会社員がiDeCoを行う場合、掛金を支払っても、翌年支払う所得税の金額から掛金が差し引かれます。これが「控除」の制度です。しかし、専業主婦や扶養内で働いている人は所得税を納めていないため、控除される金額は0円となり、掛金は全額自己負担になります。

対して「非課税」とは、税金がかからないという意味です。会社員であっても、専業主婦であっても、投資によって発生した利益が「非課税」になるということは、税金を支払う必要がないということになります。

一般NISAとの違い

つみたてNISAと一般NISAの違いは、非課税期間、年間の投資上限金額、ロールオーバー、投資対象などがあります。まず非課税期間は、つみたてNISAが最長20年間なのに対し一般NISAは最長5年間です。また、年間の投資上限金額も、つみたてNISAは40万円以下ですが、一般NISAは120万円以下になっています。

また、つみたてNISAはロールオーバーはできませんが、一般NISAは可能です。ロールオーバーとは、年間の投資金額が限度額まで使い切れなかった場合、翌年に持ち越せる制度のことです。例えば、年間投資限度額120万円の一般NISAで年間100万円投資した場合、翌年は140万円まで投資することができます。

積立式の投資信託のみ購入できるつみたてNISAに比べ、一般NISAは購入できる商品の種類が豊富です。つみたてNISAは少額の投資を長期間行うことが目的の投資スタイルで、一般NISAは短期間で多額の投資を行うことが目的の投資スタイルであることが分かります。

2024年以降、一般NISAは内容が見直され、「新しいNISA」に変わります。新しいNISAは、従来の一般NISAとつみたてNISAの内容が合わさった内容です。

まとめ

つみたてNISAについての説明と、専業主婦におすすめの理由を解説しました。投資を始めてみたいけど、コストやリスクを抑えたいという人は、ぜひつみたてNISAを検討してみてください。知識が豊富でもっと投資を行いたい人は一般NISAがおすすめです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事