銀行にお金を預けているだけでは損と言われる今、NISAに興味がある方もいらっしゃるのではないでしょうか? また、NISAが2024年以降新制度に変わることを皆さんも1度は耳にしたことがあるかもしれません。

結論から言いますと、新NISAは使わないと損と思う程、従来NISAよりも始めやすい内容に変わります。そこで今回は、NISA初心者の方向けに現行NISAと新NISAの違いについてカンタンに解説をしていきたいと思います。

2024年1月より新NISAスタート!

2014年にスタートしたNISAは、投資で得た利益にかかる税金が一定の条件を満たした場合、非課税になるという制度です。2016年度には、未成年者を対象とした「ジュニアNISA」が、2018年には少額で長期投資を支援する「つみたてNISA」が誕生しました。

投資をする上で、税金がかからないことは大きなメリットになります。そのため、資金を運用している約89%の方がNISAを利用していると言われています。

NISAを利用する人が増える中、2022年に金融庁は現行のNISA制度を見直し2024年から「新NISA」を導入することを発表しました。今までの制度をより充実したものにし、長く制度が続くことを目的としています。

では新NISAは、どのように変わるのでしょうか?今のNISAと比較しながら詳しくみていきましょう。

現行NISAはどんな制度?

新NISAの内容を現行NISAと比較しながら見ていく前に、簡単に現行NISAについて解説をします。

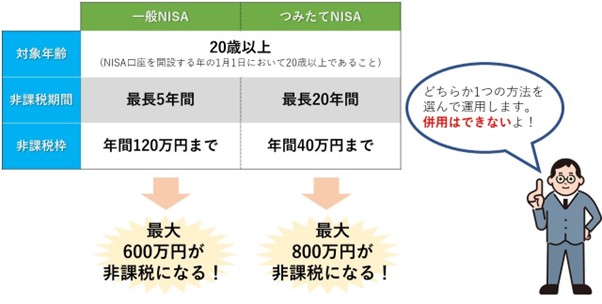

NISAとは、NISA口座を通じて購入した金融商品から利益が出た場合、非課税になるという制度です。現行NISAは、「一般NISA」「つみたてNISA」「ジュニアNISA」の3つに分かれています。利用者各々の用途によって利用するNISAを1つ選択することになっており、併用することは出来ません。

ジュニアNISAは廃止が決定しているため、ここでは「一般」と「つみたて」の2つについて見ていきます。上の表でまとめているので、参考にしてください。

「一般NISA」の場合、新規投資で毎年120万円を上限に非課税枠が設けられています。非課税期間は最長5年間で、満了時には最大600万円が非課税となります。

「つみたてNISA」は、新規投資で毎年40万円を上限に非課税枠が設けられており、期間は最長20年間です。満了時には最大800万円が非課税となります。

新NISAの特徴と従来NISAとの違いは?

従来のNISAについて整理ができた所で、早速新NISAを見ていきましょう。まず新NISAは、「つみたて投資枠」と「成長投資枠」の2つに分けられますが、2つの非課税枠を併用することができます。今までは1つを選択する形でしたが、選択する必要はなくなります。

そして、新NISAの特徴は大きく分けて3つになります。1つ目は、非課税投資枠が年間360万円に拡大することです。今まで、40万円か120万円だったものが、最大360万円と大幅に拡大されました。

2つ目は非課税保有期間が”無期限”になることで、保有期間を過ぎNISA利用者が減ることを防ぎ、長く利用できるようになります。

最後は、売却で投資額が復活することです。現行NISAでは、一度売却してしまった投資枠は復活ができませんでした。しかし、新NISAからは、売却した分の非課税枠を別の投資に再利用できるようになります。

これらの特徴から新NISAは、現行NISAよりもよりシンプルで始めやすく長期的な投資が可能になったと言えるでしょう。

新NISAは現行NISAと分離される!

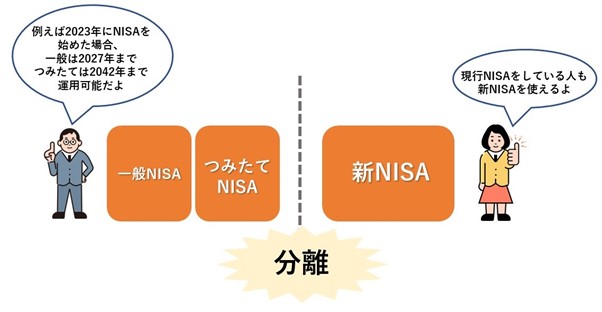

最近NISAを始めた方やまだ非課税期間が残っているという方は、新NISAに変わると今のNISAはどうなるのか心配になるかもしれません。また現行NISAを利用中の場合、新NISAを始められるのかも気になる所ですよね。

実は現行NISAと新NISAは全く別物として考えるため、現行NISAを利用している方も2024年から新NISAを始めることができます。また現行NISAも無くなるわけではなく、非課税期間まで現行NISAを利用することもできます。

現行NISAからの移行方法は?

現在NISA口座を持っている方は、すでに保有している金融機関で新NISA口座が設定される予定なので、切り替え申請は現状不要です。自動的に新NISAを利用できる予定ですが、あくまで予定なため今後変更になる可能性もあります。

注意すべきは、現在NISAにて運用している商品を新NISAに移行することは出来ないという点です。そのまま運用をつづけるか、売却するかを選ぶ必要があります。

もし今運用している資産を新NISAに移行したい場合は、一度売却して現金化してから、新たに商品を購入して運用する必要があります。ただし現行NISAと新NISAでは取り扱い商品が一部異なるため、同じ商品を購入し運用できるか事前に確認をしておきましょう。

新NISAを始めよう!

上記では、新NISAについて見ていきました。現行NISAに比べて、非課税額・期間とも大幅拡大されている事や、非課税枠を併用できるなど始めやすい内容になっていると思います。今からまたは2024年からNISAを始めようと思った方もいらっしゃるのではないでしょうか?ここからは、NISAの始め方を解説していきます。

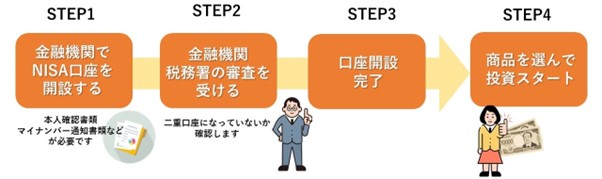

NISAを始めるには、「NISA口座」を作るだけです。詳しくみていきましょう。

金融機関での口座開設は、本人確認書類やマイナンバー確認書類も必要です。開設する金融機関のホームページに詳しく説明がありますので、ご確認ください。次に税務署で二重口座になっていないか確認をします。確認ができると口座開設完了となり、NISAを始めることができます。

投資初心者の方でNISAを始めるなら、お金のプロであるファイナンシャルプランナー(FP)に相談してみましょう。FPは、あなたの状況に合った投資を相談できるだけでなく、家計の見直しやローンについても聞くことができます。

まとめ

今回は、新NISA制度の内容を現行NISAと比較しながらみていきました。今までNISAを始めようと思っても「一般?つみたて?どっちがイイの?」と悩み断念する方もいらしたと思います。

しかし新NISAは、非課税枠の併用が可能なので、始めに悩む必要もありません。それだけでなく非課税額も大幅拡大されたり、売却枠の復活とメリットだらけです。ぜひ、この機会にNISAで資金運用を始めてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事