2024年4月25日、ニュースやSNSで「新NISAで損切り」というキーワードが話題となりました。

NISAは、本来20.315%かかる株式・投資信託などの売却益や配当金・分配金への税金が非課税となる制度です。

2024年1月に新NISAがスタートしたばかりですが、早くも「損切り」とは一体何が起こっているのでしょうか?

今回は「新NISAで損切り」について、「損切り民」とは誰なのか、2024年1~3月の筆者の積立投資のリターンをお伝えしていきます。

株価下落により「新NISAで損切り民が続出」って本当?

2024年4月25日、テレビ朝日のニュースやSNS「X(旧Twitter)」のトレンドワートで「新NISAで損切り」というキーワードが話題となりました。

2024年に入ってから日経平均株価は上昇しており、3月下旬まで4万円台をキープしていましたが、4月に入り下落傾向にあります。

4月19日には37,000円を割り込み、36,700円31銭まで下落しました。

こうした日経平均株価の下落を受け「新NISAで損切り」というキーワードが話題となったのです。

しかし「新NISAで損切り」は、不特定多数の人が投稿するSNSでのキーワードです。

よって「そもそも本当に新NISAで損切りした人は実在するのか」という疑問が残りますが、今回は損切りした人が存在することを前提としてこのキーワードを分析してみましょう。

日本の株価はアメリカの株価の影響を受けやすい傾向にありますが、アメリカの主要な株価指数の推移(直近1カ月)を見てみましょう。

青:S&P500

水色:ダウ平均株価

オレンジ:ナスダック100

日経平均株価と、おおよそ同じ動きとなっていることが分かります。

4月27日現在は日経平均株価とアメリカの主要株価3つは回復傾向にありますが、日本では4月25日に「自民党が社会保険料に金融所得の反映を検討」、4月26日に「日本銀行が追加利上げ見送り」などのニュースがあり先行きは不透明な状況と言えるでしょう。

「新NISAで損切り」したのは誰?

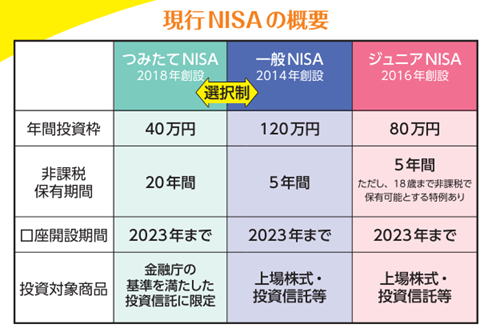

新NISAは本来株式・投資信託などの売却益や配当金・分配金などに課される20.315%の税金が非課税となる制度です。

2024年から年間投資額の上限が引き上げられ、非課税保有期間が恒久化されるなど制度が拡充されました。

出典:金融庁「考えてみませんか!? “NISA”で資産形成」

新NISAスタートがきっかけで「投資を始めた」という方も多いでしょう。

筆者が投資を始めたばかりの頃を思い出すと、投資初心者が短期間で資産が減ってゆくのを目の当たりにした結果、損切りしてしまう気持ちは分かります。

しかし、長期・分散・積立投資であれば「長期保有」が前提ですので「損切り」という選択肢は早計と思われます。

そもそも新NISAは投資を推進する非課税制度で、商品名ではないため「新NISAがきっかけで投資を始めた人が損切り」という表現が正しいでしょう。

「新NISAで損切り」した人とは①株式を高値で掴み損切りをした、もしくは②長期・分散・積立投資やドル・コスト平均法の知識が無く投資をして失敗した人を指すと推測できます。

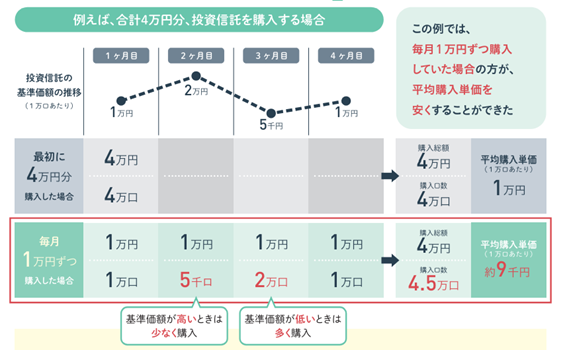

ドル・コスト平均法とは、一定の金額を定期的に購入する方法で、価格が高い時には少ない量、価格が低いときには多い量を購入するものです。

出典:金融庁「はじめてみよう!NISA早わかりガイドブック」

時間を分散して購入することで、購入単価が平準化されると言われています。

ただし上記の金融庁のパンフレットに「ドル・コスト平均法による投資を行えば、確実に利益を得られるものではなく、購入する金融商品の価格が下落し続けた場合など、損失を被ることもあります。また、相場が上昇し続けている場合等は、一括投資したほうが有利なこともあります」という記述があります。

結果論となってしまいますが、投資を始める前に①投資には元本割れのリスクがあること、②現状、投資信託を長期・分散・積立する方法が低リスク・低リターンということをおさえておくことが重要ではないでしょうか。

②はあくまで低リスク・低リターンという点がポイントです。

「必ず儲かる」投資、リスクの無い投資は存在しません。

筆者は投資の基礎知識が無いまま投資をする人を責めている訳ではありません。問題は日本人の金融リテラシーが欧米と比べ低いという課題があると感じています。

2024年の積立投資、実際のリターンとは

筆者も新NISA制度を利用しつみたて投資枠で積立投資を行っています。

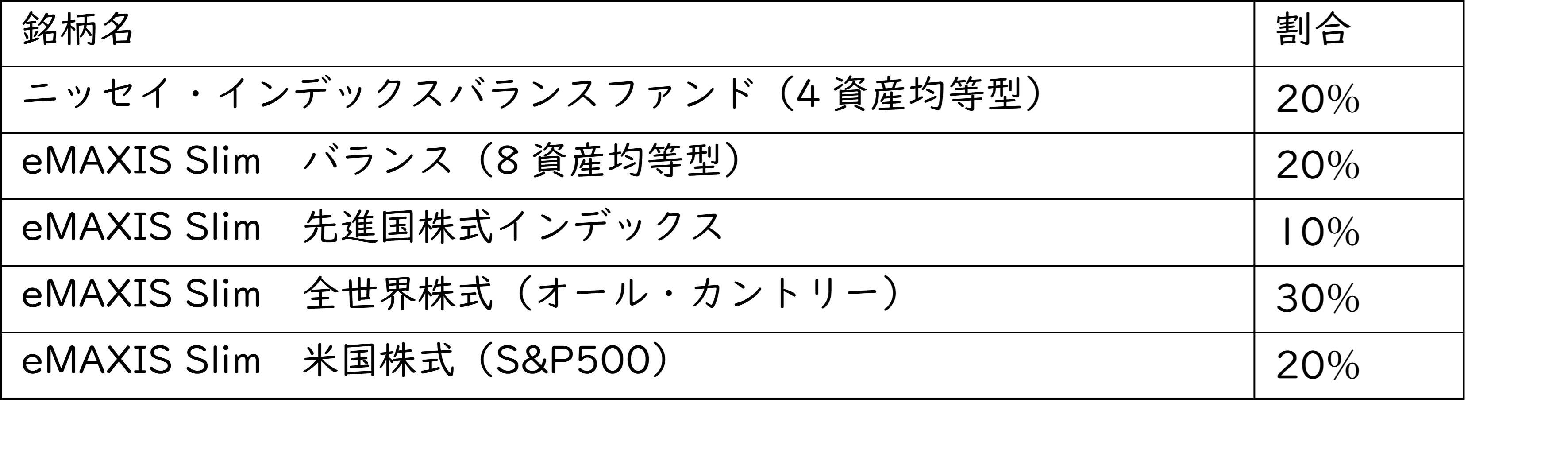

ポートフォリオは以下の通りです。

おおまかに分けるとバランスファンド40%、外国株式型インデックスファンドが60%です。

おおまかに分けるとバランスファンド40%、外国株式型インデックスファンドが60%です。

それぞれのリターンは、全て「微益」程度ですが利益が生じています。

全世界の株式に分散した「eMAXIS Slim 全世界株式」通称・オルカンが最もリターンが多いという結果も興味深いです。

この結果は、近年成長が著しいインドの株式がオルカンに組み入れられている(2024年3月29日の月次レポートより)、新NISAスタートの影響でオルカンへの資金流入が大きかったことなどが理由と推測されます。

※上記はポートフォリオの紹介であり、購入を推奨するものではありません。キーワードの分析は筆者個人の見解に基づくものであり、筆者が所属する組織・団体の公式見解ではありません。

まとめ

「新NISAで損切り」した人は存在するのか、どの銘柄で損をしたのか、具体的なことが分からないと対処法は見つかりません。

SNSの情報は不特定多数が発信するため、役に立つこともありますが、違和感を抱く投稿も存在します。

投資初心者はまず長期・分散・積立投資から始めることをおすすめします。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事