いきなりですが、クイズを出題します。

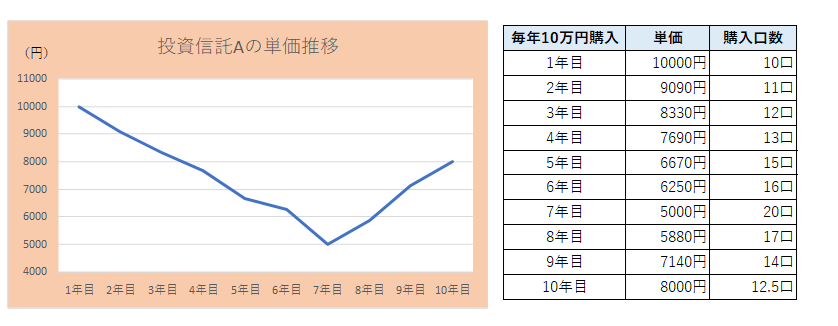

毎年1月第1営業日(大発会、基本は1/4)に投資信託Aを10万円ずつ購入するとします。

投資信託Aの単価推移に関しては、以下の通りとなります。

さて、10年目の投資損益はいくらになるでしょう。

答えは、12.4万円の黒字になります。

10年目の単価が8000円と1年目の単価(1万円)を下回っていることから、投資損益はマイナスと考えられた方がいらっしゃるかもしれません。

では、なぜ黒字となったのでしょうか。

それは、ドルコスト平均法の効果が大きいからです。

ドルコスト平均法では、単価の低下局面では「購入数量が多くなる」「取得単価が下落する」という特徴があります。

上記の例で示したように、売り一巡後に単価が上昇すると利益が出やすくなります。

単価の低下は永遠に続かない

積立投資は長期投資となるため、今後もリーマン・ショック(2008年秋)や新型コロナウイルス・ショック(2020年春)のように世界経済の悪化を招く出来事が発生する可能性があります。

そのような状況が発生すると、運用している投資信託の単価が急落することが予想されます。

実際に単価が急落した場合、運用していることに恐怖心を抱く投資家が増えるとみられます。

しかし、単価の低下は永遠に続くわけではありません。

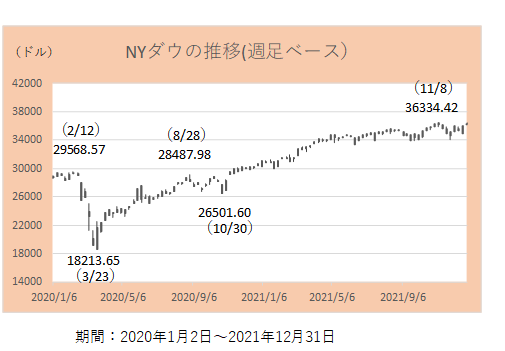

実際に、2020年初めから2021年末にかけてのNYダウの推移を確認してみましょう。

2020年春に世界中で新型コロナウイルスの感染が急速に拡大し、経済活動の停滞に伴う世界経済の悪化に対する警戒感からリスク回避の売りが強まりました。

2月中旬以降から下落基調を強め、3月には18200ドル台まで下落しました。

しかし、米政府による大規模な経済対策や中央銀行による大規模な金融緩和策が奏功し、1年も経たずに感染拡大前の水準を取り戻しました。

その後も上値を追う動きとなり、2021年11月には36300ドル台と2020年3月につけた安値から約2倍となりました。

仮に2020年初めから積立投資を行っていれば、急落時に購入口数が増加し、その後の急上昇により利益が大きく膨らんだことが予想されます。

運用する際の注意点として、単価が急落したときに慌てて売却してはいけません。

むしろ「利益が拡大する局面が到来してラッキー」位の心構えを持って、運用を続けてください。

運用商品を選択する際のポイント

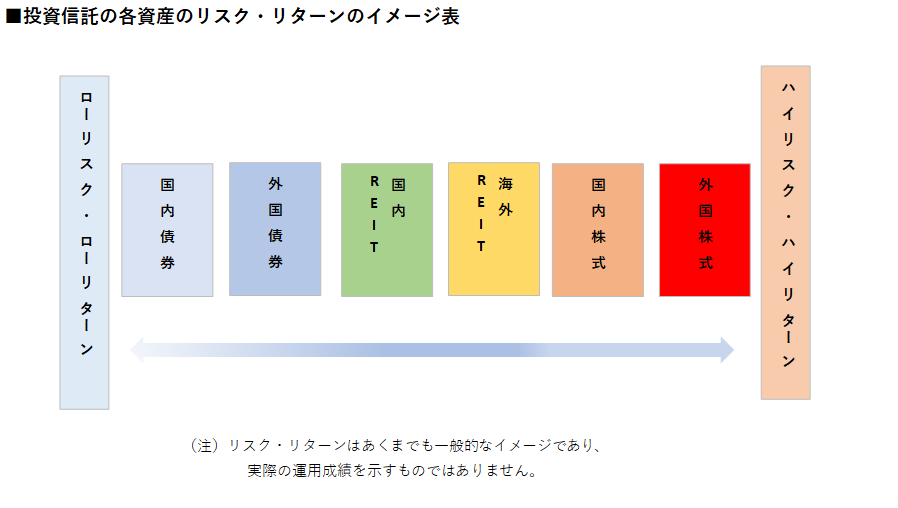

運用商品を選択するポイントとしては、仮に単価が一時的に急落しても、単価の上昇が期待できる投資信託で運用することが重要となります。

インデックスファンドで運用するのが良いと考えます。

上記で説明したNYダウのように、代表的な株価指数をベンチマーク(運用する際に目標とする基準)としているため、単価が低下し続ける可能性が低いからです。

あとは信託報酬が比較的安い点もおすすめです。

ただし、どうしても単価の急落が怖い方は、バランス型ファンドでの運用を検討しても良いでしょう。

バランス型ファンドは、様々なリスクリターンの資産(国内債券、海外株式など)に投資しています。

インデックスファンドと比べ信託報酬は高くなりますが、分散投資を図っているため、元本割れのリスクが軽減されるメリットがあります。

ただし、それでも投資損益がマイナスとなることはありますので、その点は留意しておいてください。

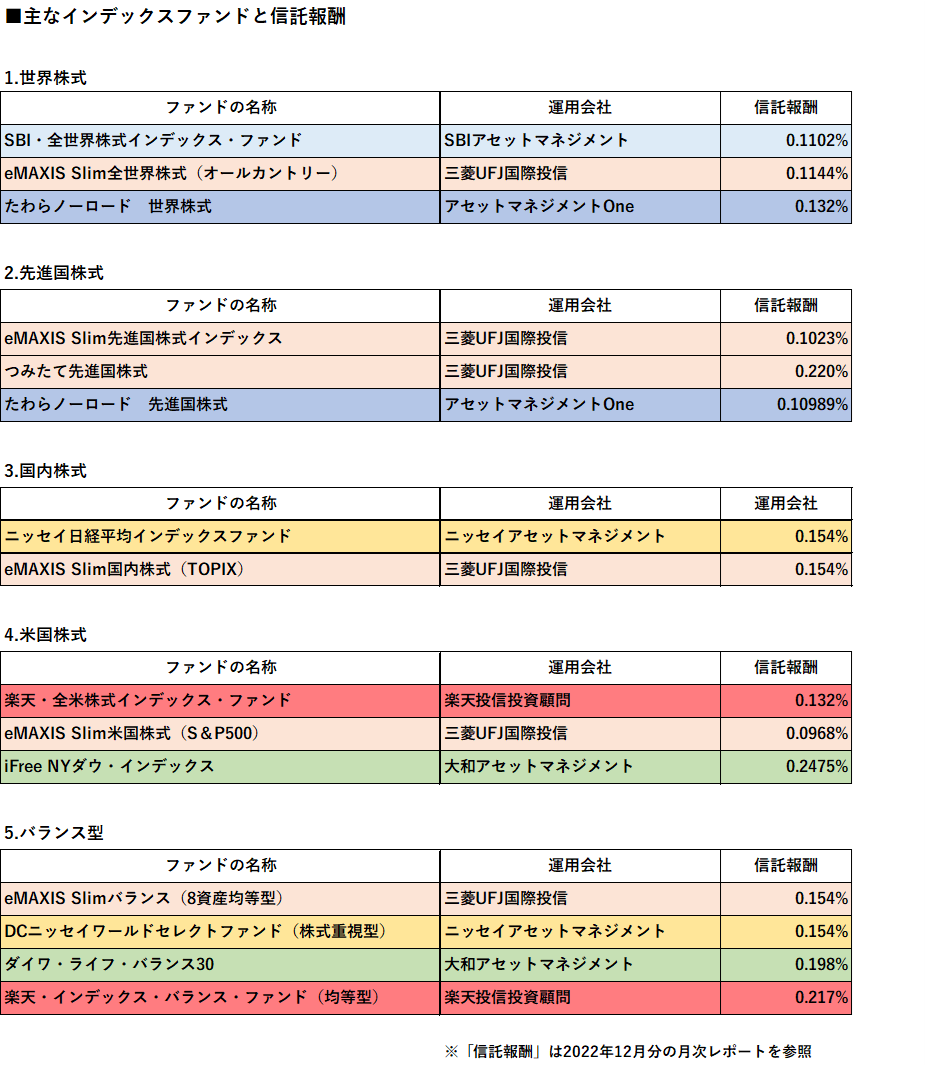

以下、インデックスファンドとバランス型ファンドのリストと信託報酬を記載しております。

あくまでも一例となり、それ以外にも投資信託はあります。

よろしければ、参考にしてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事