老後にかかるお金が1人3000万円あれば安心と言われる今。正直、3000万円なんて誰もが簡単に手にできるお金ではありません。「老後が不安」「子どもたちに迷惑をかけたくない」こんな心配を抱えている方は少なくないでしょう。今回は60歳からでも始められる投資方法についてご紹介していきます。

NISAは60歳からでも始められる投資!

結論から言いますと、NISAは60歳からでも始めることができます。なぜなら、NISAは日本に住んでいる20歳以上であれば誰でも利用することができる制度だからです。

では、そもそもNISAとはどういった制度なのでしょうか?まず知っておきたいことは、購入した株などの金融商品から得られた利益には約20%の税金がかかるということです。例えば投資をして10万円の利益が発生した場合、約2万円は税金で引かれてしまいます。

NISAとは一定の条件下で投資をした場合、得られた利益に対する税金が免除されるという制度です。一定の条件は2つあり、1つは「NISA口座(非課税口座)」を開設し、その口座を通して投資をすること、もう1つは年間に投資できる金額が決まっており、その範囲内で投資をすることです。

先ほど述べた例えで言えば、10万円の利益が満額もらえるということなので、NISAは投資をする上でとてもお得な制度と言えるでしょう。

「一般NISA」と「つみたてNISA」の違いは?

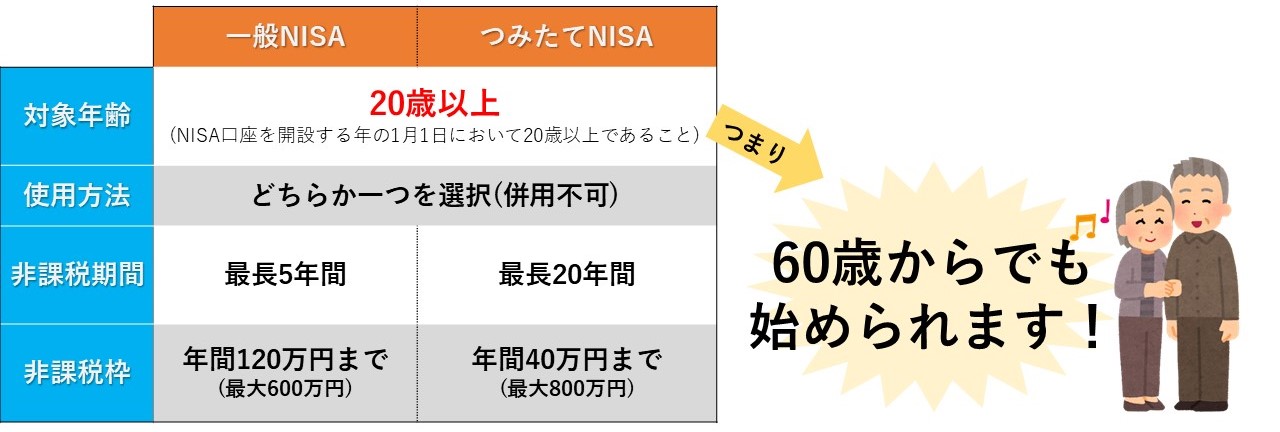

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの種類があります。「ジュニアNISA」は、18歳未満が対象で2023年に廃止が決定していますので、今回は説明を省きます。では、「一般NISA」と「つみたてNISA」についてそれぞれ見ていきましょう。

一般NISAは、一般NISA口座を通じて新規購入した金融商品から得た利益が最長5年間非課税になるという制度です。年間の購入上限額は120万円で、対象の金融商品ならいくつでも購入できます。

1度に買う必要はなく、数回に分けて購入することも可能です。対象となる金融商品は、上場株式・株式投資信託・ETF(上場投資信託)・REIT(不動産投資信託)など幅広くあります。そのため、投資経験者や1度に大きな額を投資したい人におすすめと言えるでしょう。

つみたてNISAとは、つみたてNISA口座を通じて購入した金融商品から得た利益が最長20年間非課税になるという制度です。年間の購入上限額は40万円で、対象となる金融商品は金融庁に届け出された株式投資信託とETFの2つになります。

ただ、つみたてNISAは一括購入はできません。長期間にわたって少額の積立を行うことを原則としているため、多くの取り扱い企業では、月額の投資上限額を年間40万円を12ヶ月で割った約3万円に設定しています。

年間の上限金額も少額で対象の金融商品も限られていることから、投資初心者向けの運用方法と言えるでしょう。

老後資金の運用は「つみたてNISA」がおすすめ!

上記では、一般とつみたてNISAの特徴についてみていきました。比較すると60歳で投資初心者の方が資金を運用するには「つみたてNISA」がおすすめと言えます。

なぜなら人生100年と言われる今、60歳でも20年間の長期運用を考えるべき時代となっているからです。ただ、60歳となると急な病気や介護が必要となる可能性もあります。

住宅の修繕など大きなお金がかかることも考えなければなりません。つみたてNISAであれば、少額で始められるため、まとまったお金が一気に無くなるという心配もなく、急な出費にも対応ができます。

また「つみたてNISA」は購入可能商品の選択肢が少ないため、投資の知識がない方でも始めやすいです。毎月3万円の積立投資で、長く続けられることが老後の資金運用にあっていると思います。

NISAの始め方をご紹介

最後につみたてNISAの始め方についてご紹介します。NISAを始めるのは「NISA口座」を作るだけで、4つのステップがあります。

金融機関での口座開設は、本人確認書類やマイナンバー確認書類も必要です。開設する金融機関のホームページに詳しく説明がありますので、ご確認ください。

二重口座の心配がある方は、始めに税務署に確認することをオススメします。その場合、口座開設までに2・3週間程かかる場合もあります。口座を開設できたら、商品を購入して投資を始めましょう。購入商品に迷う場合は、店舗アドバイザーやファイナンシャルプランナーに相談をした上で投資を始めてください。

まとめ

今回は、老後資金を運用する方法として”NISA”を見ていきました。いかがでしたでしょうか?投資でかかるはずの税金が非課税になるのは、とてもお得な制度でしたね。

また60歳から投資を始める方には「つみたてNISA」がおすすめです。今の時代、銀行に預けているだけではお金は減る一方です。つみたてNISAであれば、毎月3万円程度の積立投資ができるので、急な出費にも対応できますし、大きな損害がでるリスクも少ないでしょう。

老後のお金が心配という方は、まずはNISAから始めてみてはいかがでしょうか?

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事