2023年から開始した新NISAの影響で「オルカン(eMAXIS Slim全世界株式(オール・カントリー))」への資金流入が増えています。

中には「オルカン一択」とSNSに投稿する投資家も存在しますが、オルカンのみで資産運用は大丈夫なのでしょうか?

オルカンの運用は全世界の株式に投資できる効率的な資産形成ではありますが、「株式のみ」に投資することになりますのでリスクの分散ができていない状態といえます。

今回は「オルカン一択」のメリット・デメリット、理想のポートフォリオと筆者の実際のポートフォリオをお伝えしていきます。

世界株に分散投資できるオルカンだが・・・

「オルカン」とは三菱UFJアセットマネジメント株式会社が運用する「eMAXIS Slim全世界株式(オール・カントリー)」を意味します。

新NISAがスタートし、オルカンをNISA枠で購入する投資家が増え2024年1月9日には1013億円の資金が流入したという報道もあります。

オルカンは「MSCIオール・カントリー・ワールド・インデックス(配当込み・円換算ベース)」という指標と連動する成果を目指したインデックスファンドです。

MSCIとは、「モルガン・スタンレー・キャピタル・インターナショナル社」の英語の頭文字をとったもので、同社が算出・公表する株価指数の1つです。

アメリカを始め、日本、イギリス、フランスなど先進国を中心に世界の株式を運用します。

SNSやブログでは「オルカン一択」という投資家も存在しますが、世界に分散していても全て「株式」に投資することになります。

今後世界的な株価が上昇すると、オルカン運用により高リターンを得ることができますが株価が下落すると資産は減ってしまうでしょう。

投資では、株式と債券といった異なる値動きをする金融商品に資産を分散することでリスクを軽減できるといわれています。

資産はどのくらい分散すべき?理想のポートフォリオとは

金融商品は株式・債券を始め、不動産・コモディティ・プライベートエクイティ(非公開株式)など多岐にわたります。

資産はどのくらい分散すべきなのでしょうか?

日本最大の機関投資家といわれる年金積立金管理運用独立行政法人(GPIF)は、公的年金を運用する期間です。

国内の株式・債券、海外の株式・債券をそれぞれ25%ずつ保有・運用しています。

2023年度第3四半期末現在で年間の収益率は3.99%、累積収益額は132兆4,113億円に上ります。

運用結果を見ると、GPIFのポートフォリオは理想的といえるでしょう。

しかし、運用資産額は224兆7,025億円ですので個人投資家とは桁違いです。

運用資産は数百万円、庶民のポートフォリオの「現実」とは

筆者は2020年から資産運用を行っています。保有資産はおそらく「中流」の部類に入る一般庶民です。

2020年に「これくらい預金があればおそらく大丈夫だろう」という金額が貯まり、iDeCoと旧NISAのつみたてNISAを開始しました。

個人事業主ですので、いざという時のお金と預貯金が多めで、小規模企業共済に加入しています。

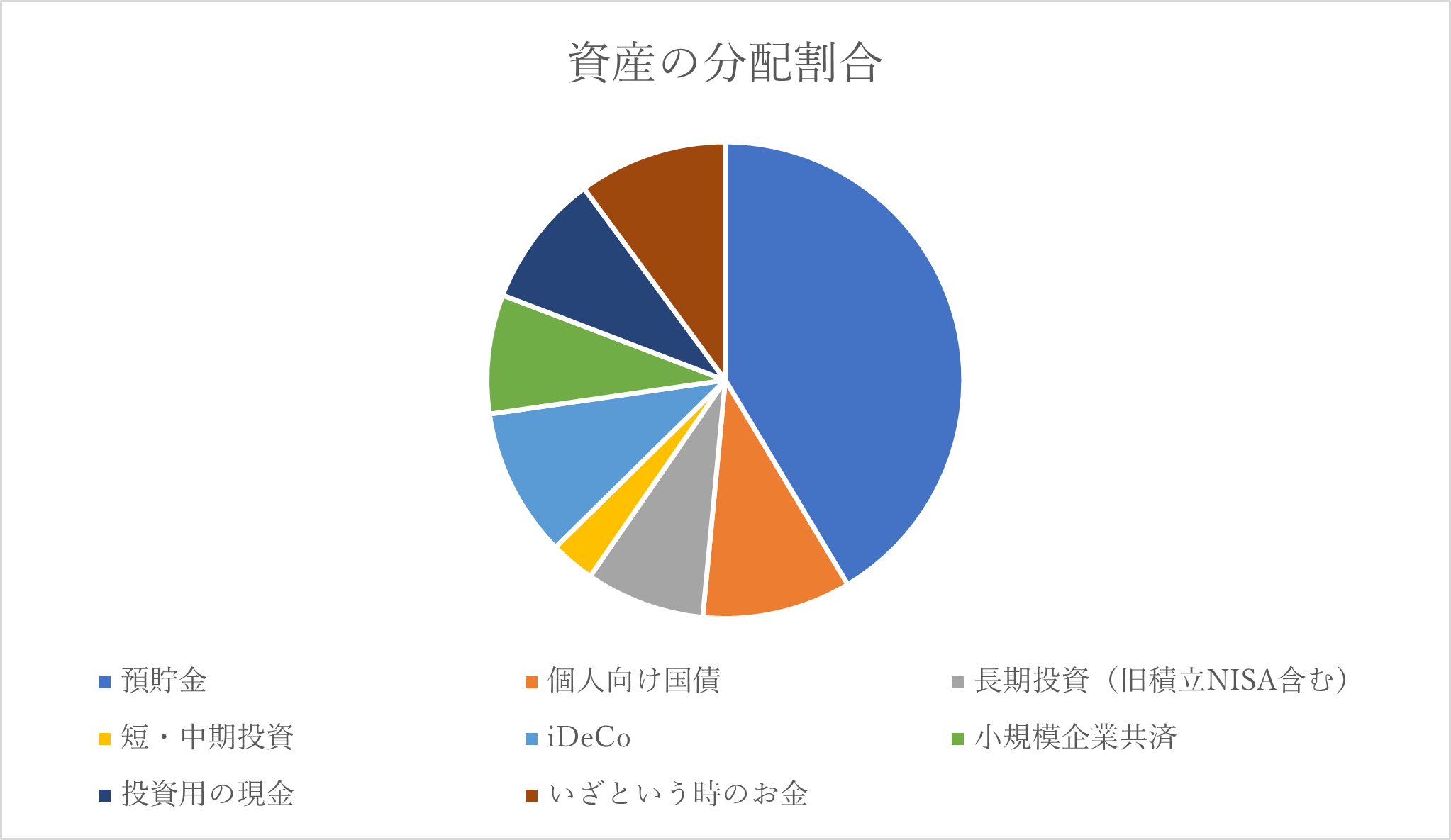

全体の金額と投資に回すお金は多いとはいえませんので、庶民のモデルケースとして資産分配の割合とポートフォリオを公開します。(額は公開できないので、割合を示しています)

資産の分配の割合は以下の通りです。

筆者作成

預貯金と個人向け国債は「元本確保」として分類し、半分を占めています。

投資額は(短期・中期・長期すべて)全体の10分の1程度ですが、2024年3月現在株価が高いため購入できていない資産が、全体の10分の1存在します。

投資した金額を含めると、全体の5分の1です。

投資への割合が低く感じますが、iDeCoでも資産運用を行っています。

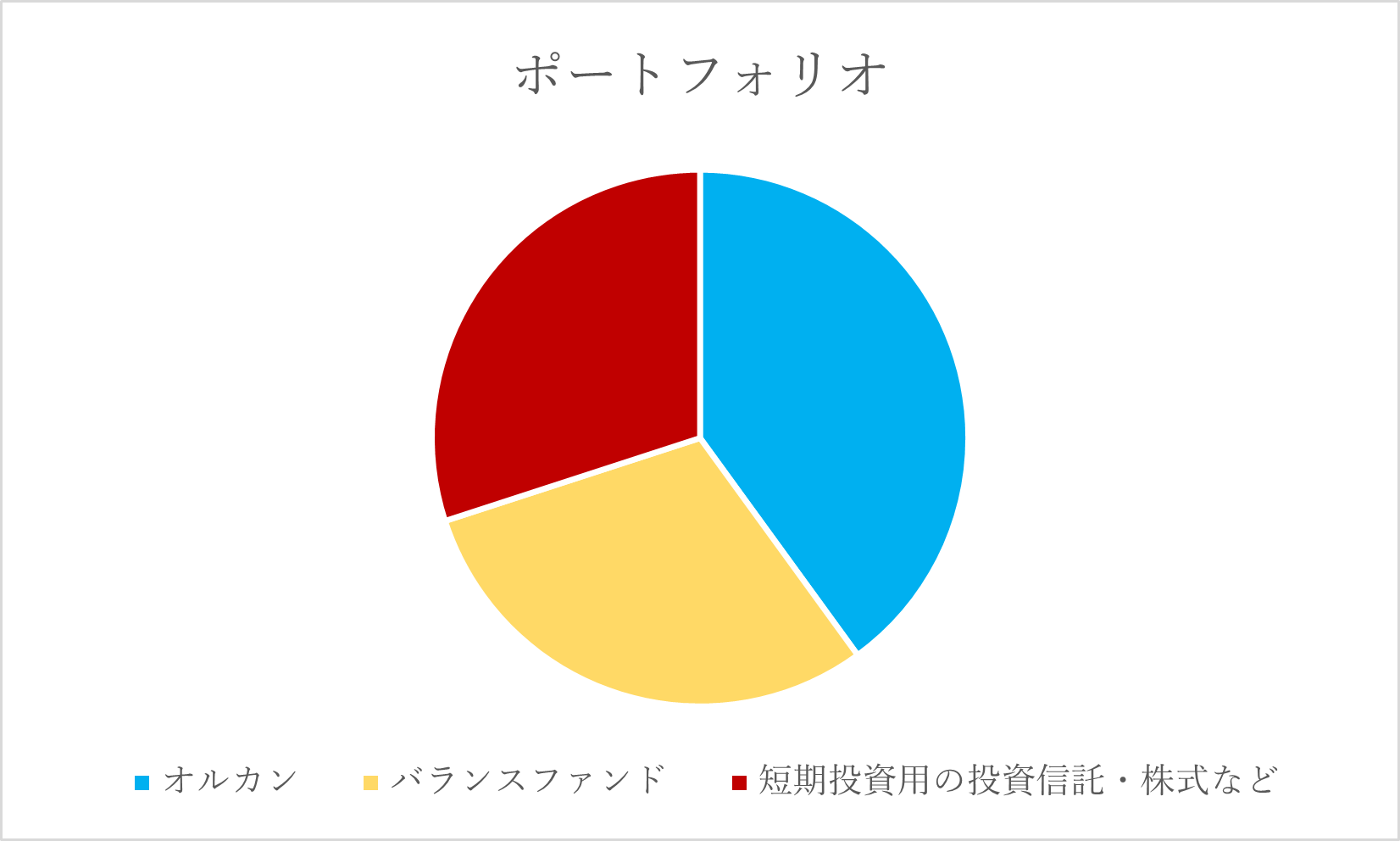

個人向け国債を除く、投資部分のポートフォリオは以下の通りです。

筆者作成

「オルカン一択」ではありませんが、オルカンが40%を占めています。

個人的な考えですが投資に回すお金が1,000万円に満たない場合、厳密に分散させる必要は無いと思いざっくりと分けています。

毎日の仕事で、投資にかける労力と時間がないという現状もあります。

外国債券は株式と比べると低リスク・低リターンですがさまざまな種類があり、投資にかける労力と天秤にかけると見合わないと感じ、バランスファンド経由で保有中です。

REITもバランスファンドを通じて保有しています。

GPIFの資料によると、東証REIT指数(配当込み)はTOPIX指数(配当込み)より、長期で月次累積リターンが多いです。

同資料では、月次リターンのボラティリティー(価格変動の度合い)TOPIXより高く35%を超える時期もありました。

ボラティリティーの高さを見て、運用することが難しいと感じREITは直接保有していません。

ただし、あくまで上記は筆者の考えで投資用資金が1,000万円未満でも外国債券やREITを運用している知人もいます。

筆者の私見ですが、オルカンは効率の良い資産運用が期待できます。しかし、リーマン・ショックやコロナショックのように世界的に株価が暴落した際には元本割れになってしまう恐れがあります。

その時期が年金を受給する時期に該当すると、iDeCoにも影響を及ぼしますのでリスクが高いと感じます。よってバランスファンドにも分け、生活防衛資金を多めに準備しています。

iDeCoも一部オルカンを運用していますが、受給時に株価が暴落したら預貯金を取り崩すまたは小規模企業共済を受け取り、株価が回復するのを待つ予定です。

「オルカン中心のポートフォリオで効率的な資産形成をしたい」という方は、投資のポートフォリオだけではなく資産全体の構成についても考えてみてはいかがでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事