今年もあと残り2日となりました。これまでiDeCoやつみたてNISAを利用して、積立投資を行うことを勧めてまいりました。

老後資産など将来の資産形成のために、2023年は積立投資を行ってみませんか。

メリット① 単価の下落を過度に警戒しなくて良い

改めてですが、積立投資では過度に単価の下落を警戒する必要がありません。

積立投資はドルコスト平均法により、単価が下落している局面では購入数量が増加し、平均取得コストが抑えられます。

そのため、「損失が怖い方」「リスクを抑えて資産運用を行いたい方」にとって、積立投資はピッタリの商品となります。

メリット② 運用益は非課税

その際、つみたてNISAやiDeCoを利用した方が良いでしょう。

つみたてNISAやiDeCoを利用すれば、運用益が非課税となります。

本来であれば運用益に対し、20.315%(所得税および復興特別所得税:15.315%、住民税:5%)が課税されます。

例えば、100万円の運用益が発生した場合、本来であれば20万3150円が運用益として課税され、手取りは79万6850円となります。

上記の例からも、やはり運用益が非課税であるメリットは大きいです。

つみたてNISAやiDeCoの活用を前向きに検討しましょう。

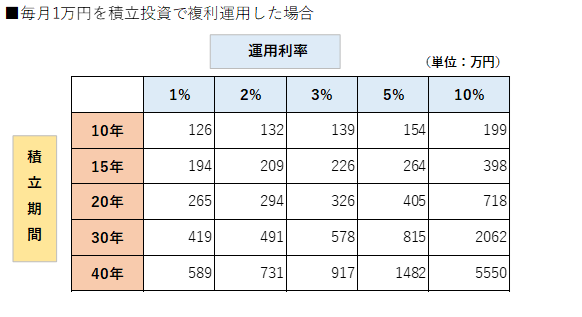

メリット③ 投資期間が長いほど資産が増えやすい

また積立投資の投資期間が長ければ長いほど、資産が増えやすくなります。

投資信託に毎月1万円を投資し、複利で運用した場合(※)、以下の通りになります。

※「複利で運用」とは、運用で得た収益を元本にプラスして投資を行うこと

あくまでも複利で運用した場合の数値となりますので、実際は投資信託の価格推移によって資産額に違いは出てきます。参考値として確認してください。

さらに複利の運用利率が高いほど資産は増加しやすく、早くから始めた方が積立投資の効果が高くなります。

インデックスファンドは仕組みがわかりやすい

投資信託には非上場のインデックスファンドやアクティブファンド、ETF(上場投資信託)があります。

ただし積立投資を行う場合、インデックスファンド(非上場)で運用することを勧めます。

インデックスファンドを勧める理由としましては、インデックスファンドは日経平均やNYダウ工業株など主要国の株価指数に連動した運用となり、仕組みがわかりやすいからです。

日経平均など指数の動向を確認すれば、保有商品が上昇(下落)しているかを把握しやすく、投資初心者にとって適している商品だと考えています。

インデックスファンドの方が信託報酬が低い

その他にインデックスファンドを勧める理由には、信託報酬(運用管理費用)が総じてアクティブファンドに比べて低いことが挙げられます。

信託報酬は運用期間中、資産から差し引かれます。

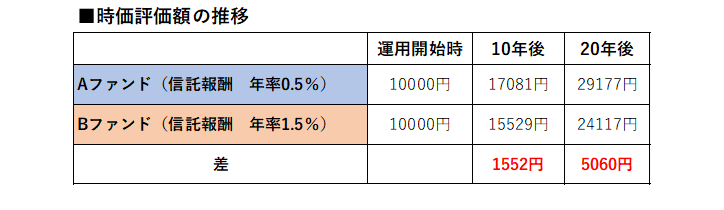

例えば、運用利回りが年率6%の場合、信託報酬が年率0.5%のAファンド、信託報酬が年率1.5%のBファンドのパフォーマンスの違いを比較してみます。

ともに時価評価額が1万円で運用を開始した場合、10年後のAファンドの時価評価額は17081円、一方、Bファンドの時価評価額は15529円と差額は1552円となります。さらに20年後は差額は5060円となります。

信託報酬は運用成績に大きな影響を与えるため、積立投資ではインデックスファンドを利用することを勧めます。

ETFは基本的に定時定額購入ができない

ETFはインデックスファンドに比べて信託報酬が低いのですが、原則「毎月1万円ずつ買い付けする」という定時定額購入ができません。

またETFは基本的に分配金の再投資ができないため、複利効果が得にくいというデメリットがあります。

資産を雪だるま式に増加させていくには、分配金を再度投資に回すのが望ましいです。

一方、インデックスファンドでは分配金を自動的に投資に回す「分配金再投資型」を選択することができることから、インデックスファンドが積立投資の商品として最適と考えています。

株式型をメインに運用を検討

インデックスファンドは様々な種類はあります。

基本的には株式型のファンドで運用するのが良いと考えています。

株式型では、全世界株式、先進国株式、国内株式、米国株式などがあります。

長期投資となるため、目先の下落はそれほど気にしなくて良く、他の投資資産と比べてリターンの大きい株式型で運用を行うことを勧めます。

それでもリスクを低減させたい方は、バランス型のファンドで運用することを検討してみて下さい。

バランス型は国内株式や海外債券など様々な資産へ投資していることから、リスク・リターンは株式型より低くなります。一方、バランス型は株式型と比べて信託報酬が高い傾向にある点には留意してください。

まずは、ご自身のリスク許容度にあったインデックスファンドで運用を開始してみて下さい。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事