NISAの恒久化が報道されています。2022年8月現在、金融庁が財務省に求めている段階のため、変更案の可否含めて決定事項ではないのですが、メディアに広く報じられているところを見ると、きわめて関心の高いことがわかります。終身保険に代表される「老後資金の貯め方」はこのように具体策に変更があった場合、どのように考えるべきなのでしょうか。NISAの恒久化は、老後資金の獲得方法として代表的な終身保険の代わりになり得るのでしょうか。

NISAはどのように変わるのか

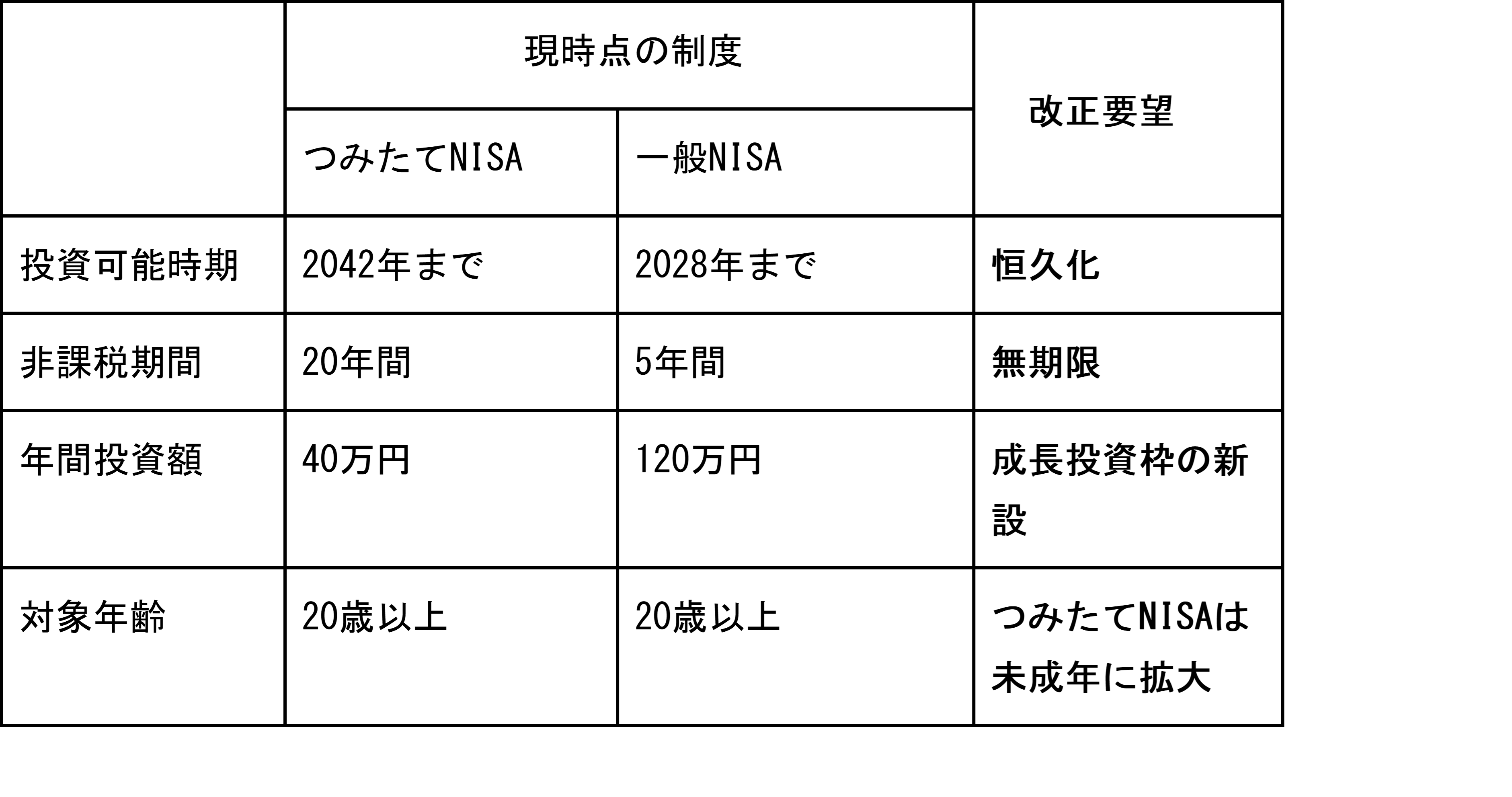

まず、NISAはどのように変わる(かもしれない)のでしょうか。繰り返しになりますが現段階は金融庁の要望段階のため決定事項ではないのですが、ここまで話題になっていることを見ると根回しは済んでいて、ある程度既成事実ではないか、という捉え方もできます。

〈NISAの見直しのイメージ〉

(1)NISAはもともと老後資金獲得が目的ではない

NISAはイギリスのISAをモデルにした現役世代の資産運用が目的であり、本来は老後資金獲得が目的ではありません。同様のカタカナにイデコ(iDeCo:個人型確定拠出年金制度)があることからも明白です。ただ、実際に稼働したNISAは子育てを終えた50代を中心に利用されたため、日常生活の負担が多い現役世代にも受けられるNISA制度を、という目的でつみたてNISAが開設されました。

今回の金融庁の要望は(上記表の改正要望を参照)、NISA制度を恒久化することで生活に定着することを目的とし、俗にいうところのタンス預金(貯蓄)を投資に向けたい狙いがあります。ただ、もともと短期的な非課税期間が設定されていることからも、何十年と腰を据えた老後資金獲得ではなく、現役世代のやり繰りをサポートしようとする趣旨の制度です。実際に現場でまわしてみて、より日本人の運用習慣に合致しているからと、つみたてNISAの方向に修正してきたといえるでしょう。

長い時間をかけて取り組んできた運用方法をメインにする

ただ、長いスパンで資産運用計画を組み立てて、NISAが老後資金寄りになったから使ってね?と言われても困ります。このように新しい生活設計の制度が生まれたとき、それまでの活用方法とはどう向き合うべきなのでしょうか。具体的に20代や30代で終身保険に加入し、老後資金の中心としようとしていたとき、NISA制度をどうみるかという点です。

(1)「自分の現状」とメリット・デメリットを洗い出し、判断する

一言で終身保険による老後資金といっても、加入している保険の種類や加入のタイミングは人によって大きく異なります。良い条件で加入したことにより解約返戻率が高く維持できている人もいれば、昨今の円安相場で損をしているケースもあります。NISAを開始するときに投資期間後の運用損益はわかりませんが、自分の現状からメリット・デメリットを洗い出し、運用方法を変えるべきなのか判断することが大切です。

(2)フラットな相談に乗ってくれる専門家を見つけよう

そのうえでNISAを勧める、終身保険を勧めるという部分最適ではなく、包括的にフラットな相談に乗ってくれる専門家を見つけることを勧めます。少しずつ変わってきてはいますが、日本は証券(投資信託)や保険の販売といった出口中心のパーソナルファイナンスです。顧客のライフプランとして満足していれば問題ないのですが、そうではなく商品の販売ありきでの相談になっているケースもいまだ見受けられます。

これは保険会社だからいる、証券会社だからいないといった所属に依る話ではなく、顧客の資産を預かるプレイヤーのスタンスといえるでしょうか。なかには保険会社に所属しているに関わらず、客観的に顧客のニーズを見て「今回は保険の新規加入は必要ないと思います」と言って貰えるようなケースがあります。一例ではありますが、そのような客観的な姿勢は信頼に値するのではないでしょうか(最も素晴らしいのは、そのアドバイスが長期的には顧客満足度にあたると許容している会社だとは思いますが)。

NISAの制度改正を接点に、客観的に専門家に相談するときのポイントをまとめました。欧米は富裕層中心ですがパーソナルファイナンスが発展しており、フラットな専門家に相談するという文化があります。ここ十数年、日本も近づいているのではと思うことも増えてきました。大きな制度改正は、多くの人が「わたしもこのままでいいのかな」と考える起点になります。長期的な視野を持ち、ライフプランを考える習慣をつけていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事