年金財政の状況を考えると、公的年金だけでは老後に悠々自適な生活を過ごすのは難しいと思われます。

そのようななか、老後に向けた資産形成手段として、iDeCoやつみたてNISAへの注目度が高まっています。

「少額から積み立て長期で運用を行い、資産を形成する」点では共通しています。

今回は、iDeCoとつみたてNISAの特徴、利用する上での考え方について説明していきます。

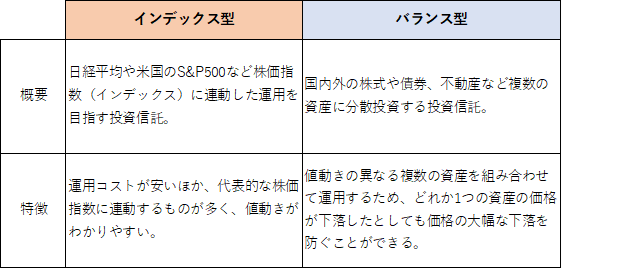

投資信託はインデックス型とバランス型がメイン

iDeCoとつみたてNISAの商品ラインナップには、投資信託があります。

まずつみたてNISAで利用できる投資信託は、「販売手数料がゼロ」など金融庁が定めた条件を満たした商品のみとなります。

簡単に特徴を申し上げると、長期の積立・分散投資に適したインデックス型やバランス型投資信託が多くなっています。

一方、iDeCoの投資信託には条件はありません。

金融機関によって商品は異なりますが、つみたてNISAと同様にインデックス型やバランス型の投資信託を主力としている金融機関が多いようです。

またiDeCoでは定期預金や保険など元本確保型の商品を選択することができます。

そのため、元本確保型で安全性を確保しながら、投資信託を組み合わせて運用し、リターンを取りに行くことも可能となります。

iDeCoはスイッチングが可能

iDeCoでは運用期間中に保有商品を売却し、他の商品に預け替えすること(スイッチング)が可能となります。

例えば、「投資信託で一定の運用益を確保できたから、全て売却しリスクの低い保険商品で運用する」ことが可能となります。

一方、つみたてNISAに関しては、投資信託を売却した場合、同じ年につみたてNISA枠内で他の投資信託を買い付けすることはできません。

つまり、売却した年につみたてNISAの非課税枠を再利用することはできません。

iDeCoには節税メリットあり

つみたてNISA、iDeCoともに運用益は非課税となります。

さらにiDeCoには節税メリットがあります。

掛金全額が所得控除の対象となり、住民税と所得税の負担が軽くなります。

iDeCoの60歳までの引き出し制限には注意

iDeCoには、節税メリットや投資商品ラインナップの幅広さなどメリットがあります。

一方、iDeCoには60歳まで資金を引き出せないという大きなデメリットがあります。

これはiDeCoが老後資金形成に特化した制度だからです。

60歳になる前に、住宅資金や子供の教育資金など何らかの理由で資金が必要となった場合でも、資金を引き出すことができません。

iDeCoのみを利用する場合は、住宅資金やお子様の教育資金は別途貯めておかなければならないことになります。

一方、つみたてNISAはいつでも売却可能で資金を引き出すことができます。

引き出し制限をどう捉える

iDeCoとつみたてNISAともに併用は可能となります。

ただし資金の都合上、どちらかの制度しか利用できない場合、「iDeCoの60歳までの引き出し制限をどう捉えるか」がポイントとなります。

現役時代は、住宅や自動車の購入、お子様の高校・大学への進学などの教育資金など、イベントごとにまとまったお金が必要となります。

教育資金や住宅資金など大きな資金のやりくりが出来る場合は、節税メリットの大きいiDeCoを利用することをお勧めします。

一方、60歳までにライフイベントの出費に耐えるのが難しそうな場合、つみたてNISAを利用した方が良いと考えています。

個人的には若い世代の方は、教育費や住宅購入時の頭金など将来に必要な資金を備えるために、つみたてNISAの利用を開始して良いかと考えています。

ライフプランを立てながら資金計画を確認し、どちらの制度を優先して利用するか考えてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事