投資未経験者の方に投資を行わない理由を尋ねると、「価格の下落が怖いから」とよく返答されます。

結論を先に申し上げますと、積立投資では投資信託の単価の下落は怖くありません。

今回は「積立投資期間中の投資信託の単価の下落は必ずしも悪くはない」理由について説明します。

一括投資では単価下落で損失発生しやすい

投資に前向きではない方が「投資は損失を被る可能性が高い」と考える理由には、以下のような事例を想像している方が多いのではないでしょうか。

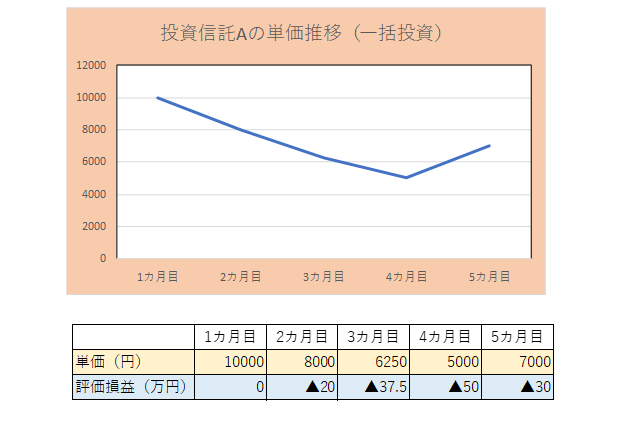

例えば、Aという投資信託を単価1万円で100口購入しました。

仮に買付手数料を無料とした場合、買付金額は100万円となります。

こうした購入方法を一括投資と言います。

買い付け後、Aの投資信託の単価が下落し、5カ月目に7000円まで下落しました。

評価額は100口×7000円=70万円となります。

買付金額に対し、30万円の損失を被っていることになります。

こういう状況になりますと、買付単価の1万円まで上昇するには時間を要する可能性が高くなります。

単価が下落する際の投資家の行動としては、(1)買付価格まで上昇することを信じ保有し続ける一方、損失が怖いから新規の投資を一切しない、(2)単価が下落する可能性を警戒し、損失を抱えたまま投資信託を解約する、パターンが多くなっています。

いずれにせよ損失経験をしたことにより、「投資なんてやらなければ良かった」と考えてしまう投資家が増えており、貯蓄から投資の流れが進まない一因とみています。

積立投資では利益発生(損失限定)のケースも

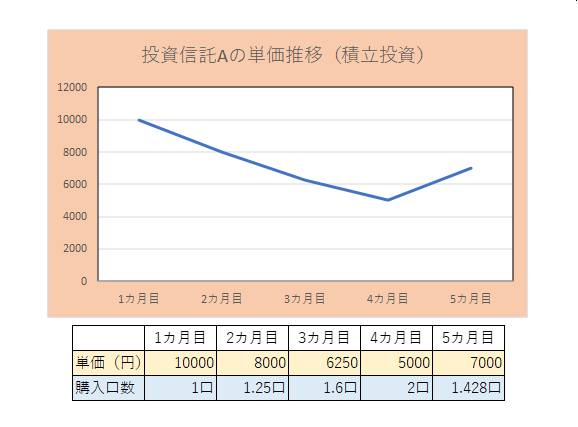

一方、Aという投資信託に毎月1万円積立投資した場合はどうなるでしょうか?

投資信託の価格は上記の一括投資と同じ動きとします。

5カ月目に単価は7000円まで下落しましたが、結論を先に申しますと評価益は約950円の評価益が出ています。

積立投資の場合、下落局面なのに利益が出ている(損失が限られている)要因には、「ドルコスト平均法」の効果が挙げられます。

ドルコスト平均法とは、定期的に同じ金額で同じ金融商品を購入する投資手法となります。

つまり、購入金額を変えずに金融商品を購入します。

今回のケースでは毎月1万円という購入金額を変えずに、投資信託Aを購入します。

購入口数の計算方法は「購入金額÷投資信託の単価」となります。

1カ月目の単価は10000円となりますので、購入口数は10000円÷10000円=1口。

2カ月目の単価は8000円となりますので、購入口数は10000円÷8000円=1.25口。

同様に5カ月目まで計算すると、購入数量は5カ月間で7.278口となります。(図参照)

つまり購入金額は変わらない一方、単価の変動に伴い購入口数が変化します。

評価損益の計算方法は、「直近の投資信託の単価」×「購入口数」-「購入金額」となります。

今回のケースですと、7000円(5カ月目の単価)×7.278(口数)-50000円(購入金額)=946円。

5カ月目の時点では、946円の利益(評価益)が出ていることになります。

積立投資では過度に単価下落の警戒必要なし

どうして利益が出るのか(損失は限られるか)、その仕組みについて説明を加えます。

ドルコスト平均法では、単価の下落局面では購入数量が増加します。

割安で購入できることから、平均取得単価が下落しています。

今回のケースでは、一括投資では買付(取得)単価が1万円となるのに対し、積立投資では平均取得単価が6870円となっています。

(計算方法)50000円÷7.278口=6870円

積立投資では、単価が下落している局面では購入数量が増加し、平均取得コストが抑えられると認識してください。

積立投資では、過度に単価の下落を警戒する必要はありません。

「損失が怖い方」、「リスクを抑えて資産運用を行いたい」方にとって、積立投資はピッタリとなります。

こうした点を踏まえ、iDeCoやつみたてNISAを利用し投資信託で資産運用を検討してみて下さい。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事